30代におすすめの生命保険は?男性・女性・独身・既婚別に徹底解説

ブロードマインド保険コラム(以下、当メディア)は「ブロードマインド株式会社」管理であり、ユーザーが信頼性を持って閲覧できるように「コンテンツポリシー」や」「広告掲載ポリシー」を作成し、其れに基づき運営しています。当メディアで紹介する各商品は独自の「比較根拠・ランキング基準・採点方式」を設けることのほか、第三者機関(株式会社ジャストシステム運営のインターネットリサーチなど)を利用した調査も行っています。そのため、紹介する商品には一部または全部に広告が含まれておりますが、客観性を欠く事のないよう中立的なコンテンツ提供を第一に運営しています。

【数字で見る本記事の信頼性】

・金融庁「金融商品仲介業者登録一覧」の688社から抜粋。

・各保険相談窓口を当メディア独自の5項目基準で採点化。(PDF)

・実際に保険相談を利用した約760人に独自アンケート(PDF)を実施。

・各保険相談窓口を実際に利用した人からのコメントを約200件(各10個)取得。

30代は結婚や出産、家族が増えることに伴ってマイホーム購入など、生活環境に大きな変化がうまれる方も多い年代です。

また、健康面においても20代のときより病気のリスクが高まっていきます。しかし、中にはどんな保険に加入すれば良いのか分からず、悩んでいる方もいるでしょう。

そこで本記事では、独身・既婚といったライフスタイル別におすすめの生命保険や、30代男女の生命保険加入率・月々の保険料、保険選びのポイントなどをご紹介します。

![]()

- 30代は保険の加入・見直しが重要。ライフスタイルの変化(転職・結婚・出産)や健康リスクの増加により、公的保障だけでは不十分になる可能性があります。

ライフステージで必要な保障は異なる。独身男性は医療・収入保障を、既婚男性は死亡保障を優先するなど、個々の状況に合わせた保険選びが肝心です。

公的保障を理解し、無駄なく備える。会社の福利厚生や遺族年金などの公的保障を確認した上で、不足する部分を生命保険で補うことが効率的な保険選びのポイントです。

- 保険選びに不安があるなら、無料の保険相談窓口でプロに相談するのがおすすめ。「ブロードマインド」では、無料で専門家による保険相談が可能です。

2022年10月1日現在、全国に823世帯1,114名のクライアントを抱えるコンサルタントとして活動中。金融アドバイザーとして、家計相談を始め、生命保険の見直しや資産運用の相談、相続・税務対策など幅広く活動中。監修者の詳細はこちら

・MDRT入賞9回

・CFP

・IFA(証券外務員1種)

2021年1月1日現在、全国に891世帯1,257名のクライアントを抱えるコンサルタントとして活動中。年間100件の個別相談のほか、「マネー・ライフプランニング」「資産運用」「保険」「確定申告」「住宅ローン」「相続」等のテーマのセミナーで登壇。監修者の詳細はこちら

・MDRT入賞7回

・CFP

・IFA(証券外務員1種)

IFA(独立系資産運用アドバイザー)の資格を保有し、現在資産運用専門部署で活動しております。 NISA・iDeCoを活用した効率的な資産運用のアドバイスを得意としておりますが、家計の見直しや保険・住宅ローン・相続対策などトータルで相談に乗らせていただきます。監修者の詳細はこちら

・IFA(証券外務員1種)

鹿児島県奄美大島で生まれ育ち、新卒でブロードマインド株式会社へ入社。自身の経験から、「お客様にはお金で苦労をさせたくない」という強い想いで活動中。資産運用・不動産・相続・保険など幅広い分野に精通しながら、もともと知識がなかったからこそできる、わかりやすい解説と、総合金融コンサルティングによる幅広いアドバイスが評判。監修者の詳細はこちら

・MDRT会員

・COT会員

・CFP

・IFA(証券外務員1種)

年間150世帯のお客様をコンサルティング。商品ありきではなく、今後のライフプランをベースに必要なものを一緒に考えていくことをモットーに活動中。保険だけでなく、証券や住宅ローン、不動産を含めた幅広いコンサルティングを通し、お会いするお客様の人生をより良い方向へ進められるよう日々尽力。監修者の詳細はこちら

・MDRT入賞4回

・IFA(証券外務員1種)

「保険相談・保険見直しの参考に。」ブロードマインド保険コラムは、保険相談や見直しする為のおすすめ情報を発信します。生命保険・医療保険・がん保険・学資保険・個人年金保険・火災保険・自動車保険すべての保険の人気情報やジャンル別のランキング情報なども解説付きで紹介します。制作ポリシーはこちら

管理元 / ブロードマインド株式会社

【当サイトは金融庁の広告に関するガイドラインに則って運営しています】

金融商品取引法

金融商品取引法における広告等規制について

広告等に関するガイドライン

Contents

30代に生命保険は必要?

結論から言うと、30代に生命保険は必要です。

30代に入ると、ライフスタイルの変化が増え、転職や独立、結婚、出産、マイホームの購入などが家計に大きな影響を与えることがあります。

また、健康面でも病気のリスクが徐々に高まり、20代では公的保障(高額療養費制度や傷病手当金)でカバーできていた医療費も、30代になると不十分になる可能性があります。

こうしたリスクに備えるためにも、30代は生命保険の加入や見直しを検討するタイミングと言えるでしょう。

30代男性におすすめの生命保険とは【独身・既婚】

30代独身男性の生命保険

30代独身男性に必要な保障の優先順位は下記のようになります。

- 医療保障

- 収入保障

- 死亡保障

30代独身男性の死亡保障は、例えば自分の奨学金のローン返済中といったケースを除いて高額な保障は必要ありません。かわりに優先すべき保障は、自分が働けなくなった時の医療費と収入をカバーする保険でしょう。

自分一人の収入のみで生活を支えている30代独身男性にとって、もし病気やケガで休職せざるを得なくなった場合の収入減のリスクは大きいものです。

会社員の場合、入院や自宅療養で休職すると、健康保険の傷病手当金によって給料の2/3が最長1年6カ月保障されていますが、それだけで生活費すべてをカバーするのは難しいでしょう。

多少の貯蓄があるにしても、近い将来に結婚や不動産購入といった大きな行動を考えている場合などは、むやみに貯蓄を取り崩すべきではありません。

このように、病気やケガをした時に生活への影響を最小限に抑えるため、医療保険や就業不能保険でカバーしておくことが必要です。

一方で、フリーランスや自営業の人は傷病手当金を受けることができません。

あわせて、将来介護が必要になったときに備えて、家計に余裕があれば介護保険も検討すると良いでしょう。

死亡保障については預貯金で対応するほか、老後資金の資産形成も兼ねて貯蓄型の終身保険に加入するのもおすすめです。保険金額が少額で加入時の年齢も若ければ、保険料もそれほど高額にはなりません。

なお、預貯金についても以前は口座名義人が死亡すると口座凍結がなされていましたが、2019年7月より遺族が最大150万円まで故人の口座から引き出せる仮払い制度が開始したため、死亡整理金について遺族がただちに困窮することはなくなりました。

30代既婚男性の生命保険

30代既婚男性に必要な保障の優先順位は下記のようになります。

- 死亡保障

- 収入保障

- 医療保障

30代既婚男性にとって、扶養する家族ができたときには死亡保障は最重要課題となります。特に、子どもについて1人目に続き2人目も早めにと考える場合、当面の収入の基盤は夫だけです。

中には独人時代からいまだに保険には加入していないという人もいるでしょう。

定期保険や収入保障保険であれば、終身保険よりも割安な保険料で手厚い死亡保障を確保できますので、妻の妊娠・出産時の早い段階で加入を検討する必要があります。

なお、保険期間は子どもが独立するまでカバーできるものが好ましいでしょう。単身から家族世帯になった際の家計管理や資産形成、適切な保険選びは、夫婦で認識を共有して共通の目標を持つことが重要です。

病気やケガで、夫だけでなく妻も働けなくなる恐れもありますので、その場合の家計への影響に備える必要があります。

しかし、自営業者の場合は会社員と比較して社会保障が手薄で死亡退職金などもないため、貯蓄額や配偶者の収入等にもよりますが、自営業者の死亡保障は会社員より2,000万円から3,000万円程度の上乗せがあると良いでしょう。

また、家庭でも仕事でも責任を背負う立場になると、肉体的精神的な負担も影響して健康面のリスクも高まります。健康のための生活習慣の見直しはもちろん、治療費のための医療保険と生活費のための所得補償保険はセットで備えておきましょう。

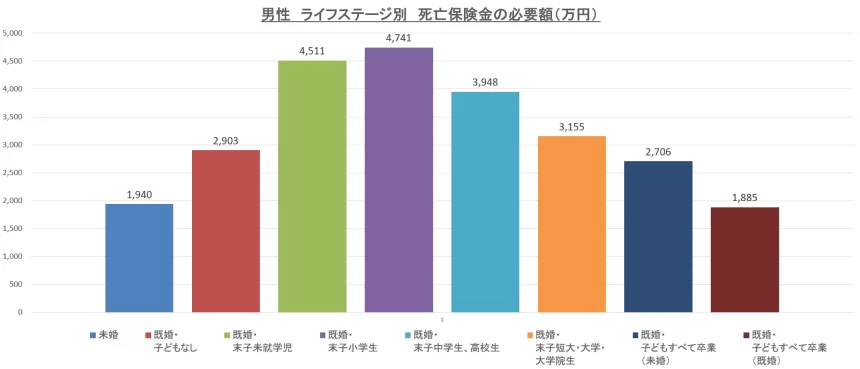

最後に、男性の全年代におけるライフステージ別の平均死亡保険金額をグラフで示します。

※生命保険文化センター 令和元年度 生活保障に関する調査

※30代以外も含む全年代の調査

30代男性に該当するライフステージと見られるのは未婚~既婚・末子小学生です。未婚世帯と既婚・末子小学生世帯では、平均死亡保険金額には実に2.4倍もの差があります。

独身時代の死亡保障は貯蓄も兼ねた終身保険を利用し、結婚後は手頃な保険料の定期保険・収入保障保険で死亡保障を上乗せしましょう。

30代女性におすすめの生命保険とは【独身・既婚】

30代独身女性の生命保険

30代独身女性に必要な保障の優先順位は下記のようになります。

- 医療保障

- 収入保障

- 死亡保障

30代独身女性についても概ね男性と変わらず、自分が働けなくなった時の医療費と収入をカバーする保障の必要性が高いです。リスクの高い病気に加えてケガをした時にも、自分の生活へのダメージを最小限に抑えるため、女性向け医療保険と就業不能保険で備えましょう。

なお、今後結婚や出産を視野に入れている場合、妊娠をすると加入できる保険に制限が出るため、医療保険については早めの検討をおすすめします。

死亡保障についても男性と同様、老後資金の資産形成もできる貯蓄型の終身保険を少額で契約すると良いでしょう。

30代既婚女性の生命保険

30代既婚女性に必要な保障の優先順位は下記のようになります。

【共働きの場合】

- 死亡保障

- 医療保障

- 収入保障

【専業主婦の場合】

- 医療保障

- 死亡保障

- 収入保障

30代既婚女性は、もし医療保険の加入がまだであれば、最優先で加入を検討しましょう。妊娠・出産時のトラブルはもちろん、不妊治療に対する保障や、リスクが急上昇する女性特有の病気に対して備える必要性が高いからです。

死亡保障については、夫婦で家計を支える共働きの場合、どちらかが亡くなった場合のダメージは大きくなります。

男性の場合と同様、家族世帯の保険選びは、夫婦で認識を共有しておくことが大切です。

30代では出産後も共働きを続ける予定の方がほとんどですから、夫だけでなく妻が働けなくなった場合でも、家計への影響は大きいと考えておくべきです。

特に、妻が入院したり死亡したりした場合、共働きの場合の家計への影響はもちろん、専業主婦であったなら家事と育児の担い手がなくなるため、サポートが不可欠になります。

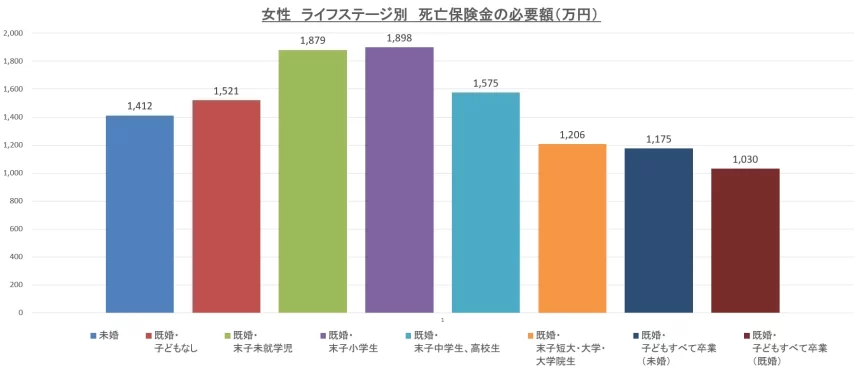

最期に、女性の全年代におけるライフステージ別の平均死亡保険金額をグラフで示します。

※ 生命保険文化センター 令和元年度 生活保障に関する調査

※ 30代以外も含む全年代の調査

30代女性に該当するライフステージと見られるのは未婚~既婚・末子小学生です。男性と違い、平均死亡保険金額にはそれほど大きな差は見られません。

30代女性にとって、最低限の死亡保障はもちろん必要ですが、それ以上に女性特有の病気に対しての医療保障が重要であることが分かります。

【ライフステージ別】30代におすすめの生命保険

30代のライフステージに応じたおすすめの保険を紹介します。

30代独身におすすめの生命保険

- 医療保険

- がん保険

- 就業不能保険 など

入院をしたら自分の生活へ影響が出やすいです。入院中も生活費の心配がないような保険選びが大切です。

30代の夫婦におすすめの生命保険

- 医療保険

- 死亡保険

- がん保険

- 就業不能保険 など

夫婦であればお互いにサポートすることができます。独身時よりも保障を減らして一人の保険料を安くすることも考えられるでしょう。ただし、どちらかに万が一のことがあった場合は、二人で行う予定だった生活設計の変更もあり得ます。

子供がいる30代におすすめの生命保険

- 死亡保険

- 医療保険

- がん保険

- 就業不能保険

- 学資保険

病気やけがに備えつつも、家計を支えている30代に万一のことがあったときを考えることが大切です。また、余裕があれば子供の将来に備えらるようにしてください。

30代の最適な生命保険の選び方

30代になれば結婚をして子供がいる人もいれば、逆に独身を選択していたり、仕事が忙しく結婚まで考えられないといった方もいるでしょう。状況に違いはありますが、保険選びで大切なポイントを解説します。

1.病気やけがをしたとき足りない保障をチェックする

生命保険は種類が多く、複数の商品を組み合わせたりすれば保障を厚くすることも可能です。しかし、手厚くすればするほど保険料が上がり、家計の負担は増していきます。

多くのリスクに対応することは大切ですが、やはり保険料とのバランスを考えて保険設計をすることを考えましょう。

また、貯金があれば公的な健康保険を使うだけで、民間の生命保険は不要という場合もあります。現在の預貯金の額もチェックしておきましょう。

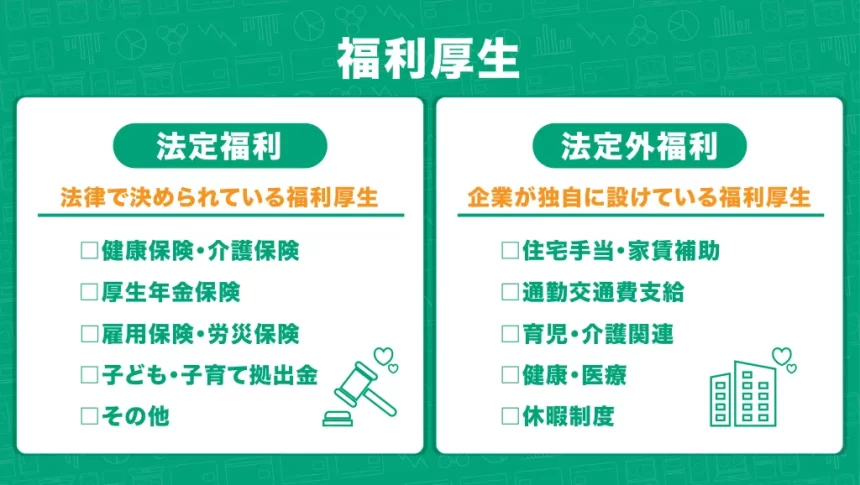

会社のサポートも確認

また、会社員であれば福利厚生として、社員のために保険に入っている会社もあります。

つまり、病気で入院をしても生活に困らないようにサポートしてくれる会社もあるのです。もし入院をして会社を休むことになったときにどのような対応をしてくれるかを会社に確認してみましょう。

![]()

2.医療保険を手厚くし、がんの備えができる商品を選ぶ

30代になれば病気のリスクも増えていきます。例えば、生活習慣病になったときの備えを考えることも必要です。

また、女性の場合は女性特有の病気に備えて保障を考たり、妊娠や出産のことも検討して保険を選ぶようにしましょう。医療保険にがんの保障が付いている商品もありますが、がんの特有のリスクに備えてがん保険単体の商品も検討してください。

3.万一のことに備えて死亡保険も検討する

結婚をして子供がいる場合、働き盛りの30代に万一のことがあったら遺された家族は生活に困可能性が高いです。共働きであっても一人で家族を支えていくことになるので、身体的な負担も増していくでしょう。

そのため、遺された家族の生活費や子供の教育費になるように「死亡保険」に加入することも検討してください。

30代男性・女性におすすめの生命保険商品を紹介!

30代男性・女性におすすめの医療保険商品

ライフステージの変化とともに、ライフスタイルも大きく変化することが多い30代にとって、医療保険は必要性の高い生命保険の一つです。

保険料や保障内容についても、当サイトが厳選して紹介するおすすめの医療保険商品は以下の通りです。

メディケア生命 この商品について相談する

メディケア生命 この商品について相談する FWD生命 この商品について相談する

FWD生命 この商品について相談する SOMPOひまわり生命 この商品について相談する

SOMPOひまわり生命 この商品について相談する チューリッヒ生命 この商品について相談する

チューリッヒ生命 この商品について相談する ネオファースト生命 この商品について相談する

ネオファースト生命 この商品について相談する

30代男性・女性におすすめの収入保障保険商品を紹介!

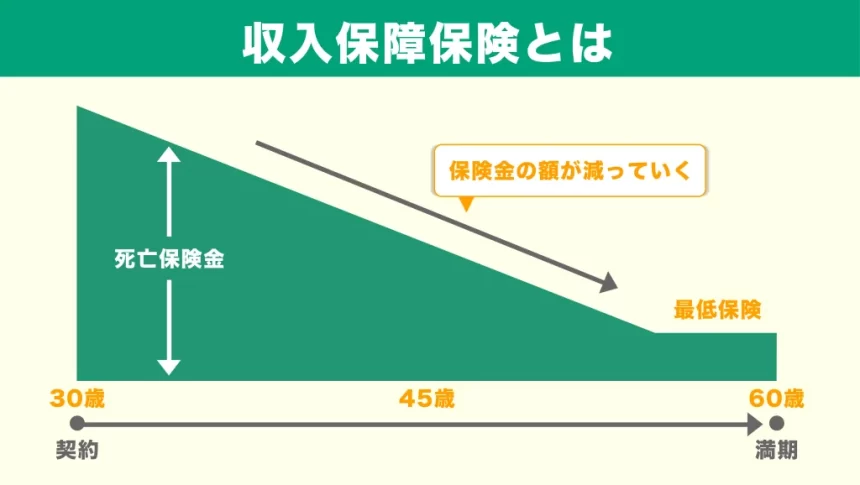

収入保障保険は、契約者が万が一のことがあった場合に遺族が生活資金として年金形式(または一括)で一定額を受け取れる保険です。

近年、フリーランス人口の増加とともに、社会保障が手薄になりがちな若い世帯で収入保障保険は需要が高い生命保険になっています。

保険料や保障内容においても、当サイトが厳選して紹介するおすすめの収入保障保険は以下の通りです。

FWD生命 この商品について相談する

FWD生命 この商品について相談する SOMPOひまわり生命 この商品について相談する

SOMPOひまわり生命 この商品について相談する 東京海上日動あんしん生命 この商品について相談する

東京海上日動あんしん生命 この商品について相談する 三井住友海上あいおい生命 この商品について相談する

三井住友海上あいおい生命 この商品について相談する ネオファースト生命 この商品について相談する

ネオファースト生命 この商品について相談する

ここまでおすすめの保険商品を紹介してきましたが、個人の収支や家庭ごとのニーズに応じて、最適な保険は異なります。新規加入や見直しを検討している方は、ぜひ専門家に相談してみることをおすすめします。

既に生命保険に加入している30代は見直しが必要

結婚や出産、キャリアップのための転職など30代は人生の中でも大きな転換期となる時期です。そのため、既存の生命保険では新たな生活のリスクに対応できないこともあります。

生命保険を見直すタイミング

これまでとライフスタイルが大きく変わるときは生命保険の保障を見直すようにしてください。転職を考えているのであれば、今の会社で入った保険を変更する良い機会です。

たとえば上司に勧められたり、会社に頻繁にやって来る保険の営業との付き合いで加入したりした場合、保障内容を確認することで適切な保障に変更できる可能性が高いです。

入院日額を多少下げてもパートナーのサポートで十分対応できることも考えられます。

生命保険を見直すメリット

生命保険を見直すことで保険料を安くできる可能性が高く、また見直しをすることで過剰な保障部分を削ることもできます。

医療事情や治療方法は常に変化をしていますから、保険もそれに合わせた商品が登場しています。

例えば、近年は入院日数は短くなってきており、短期入院に備えた保険商品も多くなっています。加入している保険の見直しをすることで、その時代に合った保険商品を選べるようになるのも大きなメリットですね。

30代男女の生命保険加入率と保険料月額

令和4年度の生命保険文化センターの「生活保障に関する調査」では、30代の生命保険加入データは下記のようになりました。

| 男性 | 女性 | |

|---|---|---|

| 生命保険加入率※ | 81.5% | 82.8% |

| 払込保険料平均(年額) | 19.9万円 | 14.0万円 |

| 死亡保険金額平均 | 3,789万円 | 1,364万円 |

| 疾病入院給付金日額平均 | 9,200円 | 8,000円 |

※調査対象である生命保険とは、民間の生命保険会社、郵便局、JA、共済、生協などで取り扱っている商品が対象で、個人年金保険・団体生命保険・財形貯蓄は含みません。

※出典:生命保険文化センター 令和4年度 生活保障に関する調査

加入率は男女ともに8割を超えており、高い水準であることが見て取れます。

払込保険料は男性が女性の約1.5倍となっていますが、これは死亡保険金額および入院給付金日額の平均値が女性より男性が上回っていることと、男性は平均寿命が短く、保険金が支払われる確率が女性より高いという理由です。

また、30代の生命保険の加入目的の統計を見てみると、女性は「ケガや病気になった際の医療費のため」が、男性の場合は「万一死亡した時のため」が最も多い結果でした。

![]()

生命保険加入前に公的医療保険と遺族年金を知ろう

生命保険選びにおいて、適切な保障を絞り込むことは大切です。

公的医療保険制度

まず、公的医療保険制度についてです。

公的医療保険制度には、自営業者が加入する国民健康保険と、会社員・公務員が加入する健康保険・共済組合があり、受けられる給付は次のものがあります。

- 病気やケガで治療を受けるとき:療養の給付

- 自己負担が高額になったとき:高額療養費

- 高度な治療を受けたとき:保険外併用療養費

- 緊急時などに移送されたとき:移送費

- 病気やケガの療養で仕事を休んだとき:傷病手当金※

- 出産したとき:出産育児一時金・出産手当金※

- 死亡したとき:埋葬料

※主に自営業の人が加入する国民健康保険には、原則として傷病手当金、出産手当金はありません。

これらの給付により、医療費については一定以上の自己負担額はかからないようになっています。ただし、次にかかる費用については公的医療保険制度ではカバーされません。

- 自由診療、先進医療

- 入院中の食事代、差額ベッド代

- 日用品代、通院に伴う交通費

- 傷病手当金だけでは不足する収入

- 看病に伴う家族の収入減少

これらについては自己負担になりますので、貯蓄または生命保険商品の医療保険でカバーする必要があります。

遺族年金

次に、遺族年金について見てみましょう。

遺族年金は、国民年金から給付される遺族基礎年金と、厚生年金から給付される遺族厚生年金に分けられ、死亡した人が加入していた制度によって受給できる年金が異なります。

各年金の受給対象者の一覧は次の通りです。

<遺族年金種類ごとの受給対象者>

| 死亡した人 | 年金の種類 | 受給対象者 |

| 第1号被保険者 | 遺族基礎年金 | 子のある配偶者、子※ |

| 寡婦年金 | 10年以上継続して婚姻関係にあり、生計維持されていた妻 | |

| 死亡一時金 | 生計を同じくしていた配偶者、子、父母、孫、祖父母、兄弟姉妹の中で優先順位が高い者 | |

| 第2号被保険者 | 遺族厚生年金 | 配偶者(夫は55歳以上)、子・孫※、父母(55歳以上)、祖父母(55歳以上) |

| 遺族基礎年金 | 子のある配偶者、子※ | |

| 第3号被保険者 | 遺族基礎年金 | 子のある配偶者、子※ |

※ 18歳になる年度末を経過していない子ども(障害がある場合は20歳まで)

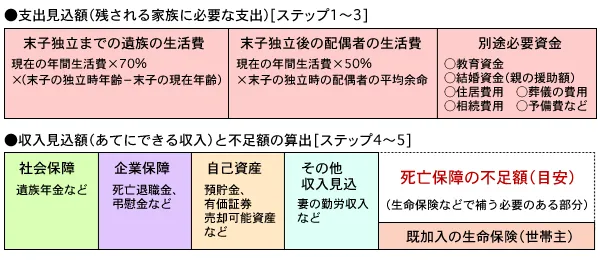

これらの公的保障をもってしてもなお不足する必要保障額のみ準備することが、ムダのない生命保険選びのポイントです。

この必要保障額は、ライフスタイル、ライフステージ、世帯収入や貯蓄によって異なりますので、下記のステップに基づいて算出した金額を生命保険で準備することになります。

30代の生命保険についてよくある質問

また、自分が働けなくなった時の医療費と収入をカバーする保障の必要があります。男性と同様に医療保障や収入保障保険も検討しましょう。

次に、医療保険を手厚くしがんの備えができる商品を検討しましょう。30代からのリスクに備えるためです。結婚して子供がいる家庭は万一のことに備えて死亡保険も検討してください。

また、結婚すれば支えてくれるパートナーができるので、独身のときに入った保険の中に不要な保障が見つかる可能性が高いです。

まとめ

30代はライフステージの変化が多く、生命保険の重要性が増す時期です。仕事や家庭での責任が増える中、公的保障だけではカバーできないリスクに備えるため、生命保険は欠かせません。

30代では、約8割以上の人が生命保険に加入しており、入っていない割合はわずか17.4%です。

30代男性は、がんのリスクは比較的低いものの、生活習慣病やストレスからくる健康リスクが増加します。特に扶養家族がいる場合は、死亡保障を手厚く準備しておかなければなりません。

一方、30代女性はがんのリスクが急増し、女性特有の病気や妊娠・出産に伴うリスクも増加します。早めに医療保障を確保し、万が一の事態に備えましょう。

30代で生命保険に加入することは、将来の不安に備えるために不可欠であり、自分のライフスタイルやリスクに応じた保険を選ぶことが大切です。

募集文書番号:BM21-066

2021年1月1日現在、全国に891世帯1,257名のクライアントを抱えるコンサルタントとして活動中。年間100件の個別相談のほか、「マネー・ライフプランニング」「資産運用」「保険」「確定申告」「住宅ローン」「相続」等のテーマのセミナーで登壇。

2022年10月1日現在、全国に823世帯1,114名のクライアントを抱えるコンサルタントとして活動中。金融アドバイザーとして、家計相談を始め、生命保険の見直しや資産運用の相談、相続・税務対策など幅広く活動中。

FIFA(独立系資産運用アドバイザー)の資格を保有し、現在資産運用専門部署で活動しております。 NISA・iDeCoを活用した効率的な資産運用のアドバイスを得意としておりますが、家計の見直しや保険・住宅ローン・相続対策などトータルで相談に乗らせていただきます。

鹿児島県奄美大島で生まれ育ち、新卒でブロードマインド株式会社へ入社。自身の経験から、「お客様にはお金で苦労をさせたくない」という強い想いで活動中。地方の情報格差も肌で感じ、情報の非対称性がある金融業界で、「お客様のリテラシー向上」に貢献。資産運用・不動産・相続・保険など幅広い分野に精通しながら、もともと知識がなかったからこそできる、わかりやすい解説と、総合金融コンサルティングによる幅広いアドバイスが評判。

年間150世帯のお客様をコンサルティング。商品ありきではなく、今後のライフプランをベースに必要なものを一緒に考えていくことをモットーに活動中。保険だけでなく、証券や住宅ローン、不動産を含めた幅広いコンサルティングを通し、お会いするお客様の人生をより良い方向へ進められるよう日々尽力。

「保険相談・保険見直しの参考に。」ブロードマインド保険コラムは、保険相談や見直しする為のおすすめ情報を発信します。生命保険・医療保険・がん保険・学資保険・個人年金保険・火災保険・自動車保険すべての保険の人気情報やジャンル別のランキング情報なども解説付きで紹介します。編集部ではユーザにより役立つ情報をお届けするためにFP2級を勉強中。制作ポリシーはこちら

管理元 / ブロードマインド株式会社

・本記事の内容は、本記事内で紹介されている商品・サービス等を提供する企業等の意見を代表するものではありません。

・本記事の内容は、本記事内で紹介されている商品・サービス等の仕様等について何らかの保証をするものではありません。本記事で紹介しております商品・サービスの詳細につきましては、商品・サービスを提供している企業等へご確認くださいますようお願い申し上げます。

・本記事の内容は作成日または更新日現在のものです。本記事の作成日または更新日以後に、本記事で紹介している商品・サービスの内容が変更されている場合がございます。

・本記事内で紹介されている意見は個人的なものであり、記事の作成者その他の企業等の意見を代表するものではありません。

・本記事内で紹介されている意見は、意見を提供された方の使用当時のものであり、その内容および商品・サービスの仕様等についていかなる保証をするものでもありません。