個人事業主向けのクレジットカードおすすめ10選!選び方や審査基準も解説

個人事業主の方であれば、個人向けのクレジットカードを利用するか、それとも事業用のクレジットカードに申し込むか、迷っているケースも多いのではないでしょうか。

事業用は、会計ソフトとのシステム連携やレンタルオフィスの優待サービス、店舗予約を一任できるコンシェルジュサービスなど、ビジネス向けの付帯サービスが充実しています。

そのため、基本的には、個人事業主の方には事業用のクレジットカードがおすすめです。そこでまずは事業用のクレジットカードを検討し、年会費が大きな負担になるようなら、個人向けのものを探してみると良いでしょう。

本記事では、個人事業主の方でも申し込めるおすすめのクレジットカードを紹介します。それぞれ特徴やメリットを解説しているため、比較・検討する際に活用してください。

・個人事業主向けクレジットカードはこうやって選ぶ!

・個人事業主向けクレジットカードを使うメリット

・個人事業主向けクレジットカードの審査について

個人向けのクレジットカードのおすすめも紹介しているので、目的や用途に合わせて選び分けることが可能です。ぜひ本記事を参考に、自分に合うクレジットカードを見つけてください。

「あなたらしい暮らしのスタートライン」マネースタートは、生活に必要なお金に関する知識や情報を発信するメディア。お金を通じて、一人ひとりのニーズに合わせたライフプランを考えるきっかけをお届けします。編集部ではユーザにより役立つ情報をお届けするためにFP2級を勉強中。制作ポリシーはこちら

管理元 / ブロードマインド株式会社

Contents

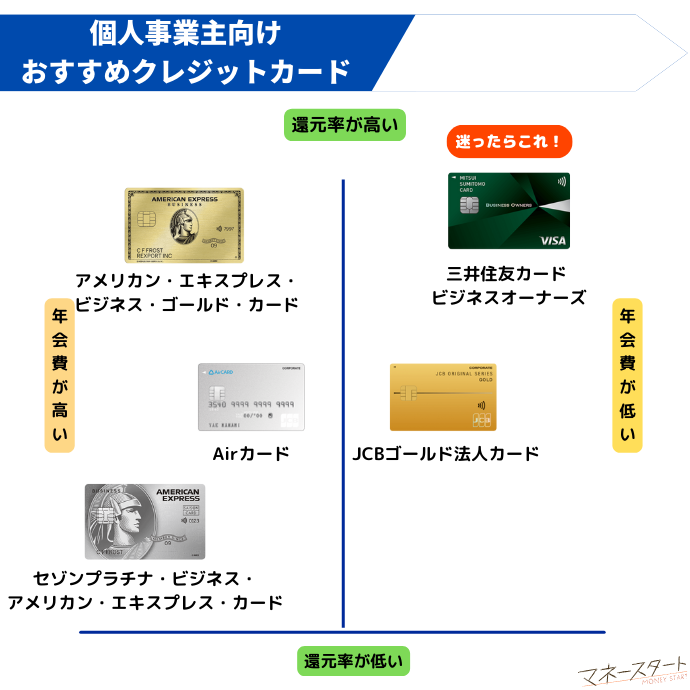

個人事業主におすすめのクレジットカード【一般ランク】

まずは、一般ランクの個人事業主向けクレジットカードをご紹介します。

三井住友カード ビジネスオーナーズ

-300x189.png)

- 本会員に加え追加カードの年会費も永年無料

- 追加カードは最大19枚まで発行可

- カード利用枠は~500万円※1

- 決算書や登記簿謄本が不要

・カード利用枠が比較的大きい

・ナンバーレスに対応可

・ショッピング保険が付帯していない

三井住友カード ビジネスオーナーズは、個人事業主でも申し込みやすいハードルの低さが特徴です。申し込み時に決算書や登記簿謄本がいらず、Web完結で手続きを済ませられます。

それにもかかわらず、海外旅行保険の補償額が最高2,000万円だったり、企業向けの充実した付帯サービスが付いていたりと、メリットの多いクレジットカードです。

本カードは、基本ポイント還元0.5%。クレジットカードのなかでは物足りない水準ですが、幅広いポイント優待特典が用意されています。

たとえば「ポイントUPモール」での利用でポイント+0.5~9.5%還元になります。※2たくさんのポイントを貯め、経費を削減したい方におすすめです。

※2 2022年6月現在 ポイント還元率は予告なく変更となる場合がございます。

三井住友カード ビジネスオーナーズの基本情報

| 年会費(税込) | 永年無料 |

| 還元率 | 0.5%~ |

| 発行スピード | 最短3営業日 |

| 国際ブランド | Visa、Mastercard |

| 申し込み対象 | 満18歳以上の法人代表者と、個人事業主(副業、フリーランスを含む) |

| 付帯保険 | 海外旅行保険:最高2,000万円※ 国内旅行保険:- 海外ショッピング保険:- 国内ショッピング保険:- |

| キャンペーン | ・入会+利用で最大8,000ポイントプレゼント |

| 出典 | 三井住友カード ビジネスオーナーズ(一般)公式サイト |

※事前に旅費などを当該カードでクレジット決済いただくことが前提です。(引受保険会社/三井住友海上火災保険株式会社)

ライフカードビジネスライトプラス

- 個人事業主や創業直後の代表者でも申し込み可能

- 本会員・追加カードにかかわらず年会費が永年無料

- 最短3営業日のスピード発行

- 決算書や登記簿謄本が不要

・利用可能枠が大きい

・選べる国際ブランドが豊富

・追加できるカード枚数が少ない

ライフカードビジネスライトプラスも気軽に申し込めるクレジットカードの一つです。申し込み時に決算書や登記簿謄本がいらず、Web完結で手続きを行えます。

Webから申し込むと、早ければ3営業日以内にカードが届くのも特徴です。

開業したばかりで資金繰りに困っている方や、近いうちに大きな設備投資を考えている方などにとって、大いに役立つクレジットカードだといえるでしょう。

また、本会員・追加カードともに年会費がいっさいかかりません。発行できる従業員カードは最大3枚と、小規模事業にちょうど良いバランスだといえます。

注意点としては、付帯保険がセットになっていないことです。出張の機会が多く、どうしても旅行保険などが必要な場合は、同カード発行会社の少し高いグレードのクレジットカードを検討してください。

ライフカードビジネスライトプラスの基本情報

| 年会費(税込) | 永年無料 |

| 還元率 | 0.5%~ |

| 発行スピード | 最短3営業日 |

| 国際ブランド | Visa、Mastercard、JCB |

| 申し込み対象 | 法人代表者または個人事業主 |

| 付帯保険 | – |

| キャンペーン | – |

| 出典 | ライフカードビジネスライトプラス公式サイト |

Airカード

- 基本還元率1.5%でポイントがざくざく貯まる

- dポイントやPontaポイントなど、使いやすいポイントに交換しやすい

- さまざまな会計ソフトとの連携に対応

- 店舗向け収支管理ツール「AirMATE」を組み合わせれば、さらに便利に

・年会費が比較的安い

・利用可能枠が大きい

・国際ブランドの種類が少ない

・追加できるカード枚数が少ない

AirレジやAirペイなど、株式会社リクルートホールディングスの提供サービスを利用している方は、同じシリーズのAirカードを検討してみてはいかがでしょうか。

Airカードは、小規模店舗はもちろん、個人事業主でも申し込めるクレジットカードです。

事業用・プライベート用を問わず、カードを利用しているだけでポイントがざくざく貯まるのがメリットです。貯めたポイントをdポイントやPontaポイントなどに交換できるため、ポイ活で効率的に資金運用を行いたい方に向いています。

また、店舗を運営している方で、収支管理ツール「AirMATE」を導入している場合は、Airカードの利用明細データと連携が可能です。

同ツールを使っていない場合でも、大手会計ソフトのfreee(フリー)や弥生会計などと連携し、カードの利用明細データをシステム内に取り込めます。収支管理や記帳・仕訳などを自動的に処理してくれるため、大幅な業務効率化につながります。

Airカードの基本情報

| 年会費(税込) | 本会員 5,500円 使用者 3,300円 |

| 還元率 | 1.5% |

| 発行スピード | 約3週間前後 |

| 国際ブランド | JCB |

| 申し込み対象 | 法人または個人事業主(カード使用者は18歳以上) |

| 付帯保険 | 海外旅行保険:- 国内旅行保険:- 海外ショッピング保険:最高100万円 国内ショッピング保険:- |

| キャンペーン | 新規入会で初年度無料 |

| 出典 | Airカード公式サイト |

個人事業主におすすめのクレジットカード【ゴールドカード】

JCBゴールド法人カード

- プロパーカードなのでサービス内容が充実

- ゴールドカードのなかでもステータス高め

- Web申し込みで初年度の年会費が無料

- 海外でのカード利用で獲得ポイント2倍

・ポイントプログラムが豊富

・企業向けサービスが豊富

・利用限度額が低め

・選べる国際ブランドが少ない

JCBゴールド法人カードは「プロパーカード」と呼ばれ、国際ブランドのJCBが直接クレジットカードを発行しています。第三機関が発行するクレジットカードに比べ、付帯サービスや優待特典に優れるのがメリットです。

たとえばJCBゴールド法人カードでは、会計ソフトの割引や空港ラウンジの無料利用権などの付帯サービスが利用できます。

ほかにもレストランやゴルフ場などの優待サービスが多いため、接待を行う際のコストを最小限に抑えられるでしょう。さらにビジネス向けに、サイバーリスク総合支援サービスを提供しているのもポイントです。

本カードには年会費が必要ですが、Web申し込みを行うと初年度無料になります。運用コストを抑えるためにも、ぜひ公式サイトからWeb申し込みを行いましょう。

従業員カードの追加可能枚数に制限がないのもメリットです。事業規模が拡大し、多数の従業員を雇用する機会が生まれても、スムーズに対応できます。

JCBゴールド法人カードの基本情報

| 年会費(税込) | 11,000円 ※オンライン入会時のみ初年度無料 |

| 還元率 | 0.5%~ |

| 発行スピード | 1週間程度 |

| 国際ブランド | JCB |

| 申し込み対象 | 法人または個人事業主(カード使用者は18歳以上) |

| 付帯保険 | 海外旅行保険:最高1億円※条件あり 国内旅行保険:最高5,000万円※条件あり 海外ショッピング保険:最高500万円 国内ショッピング保険:最高500万円 |

| キャンペーン | ・新規入会で、JCBギフトカード6,000円分プレゼント ・入会翌々月末までに10万円(税込)以上の利用でJCBギフトカード19,000円分プレゼント |

| 出典 | JCBゴールド法人カード公式サイト |

アメリカン・エキスプレス・ビジネス・ゴールド・カード

- 最高1億円の海外旅行保険が付帯

- 全国のレンタルオフィスを優待価格で利用できる

- ANAマイルの還元率が高い

- 枚数の制限なく追加カードを発行可能

・大手会計ソフトとの連携が可能

・メタル製のカードに対応

・年会費が高額

アメリカン・エキスプレス・ビジネス・ゴールド・カードは、国際ブランドの一つであるアメックスが発行するクレジットカードです。JCBカードと同様、充実した付帯サービスやステータスの高さに特徴があります。

もともとアメックスブランドは、ハイステータスカードとしての認知されており、保有しているだけで取引先からの信用力アップにつながります。

また、全国のレンタルオフィスやコワーキングスペースを探せる「OFFICE PASS」を、優待価格で利用できるのも特徴です。(通常月額1.5万円ほど)

登録されている拠点数は550ヶ所以上。自宅以外に働き場所の選択肢を増やすことで、気分のリフレッシュや新しい人脈形成などにつながります。

アメリカン・エキスプレス・ビジネス・ゴールド・カードの基本情報

| 年会費(税込) | 36,300円 |

| 還元率 | 基本100円=1ポイント ※交換レートにより還元率は異なる |

| 発行スピード | 約1~3週間 |

| 国際ブランド | アメリカン・エキスプレス |

| 申し込み対象 | 不明 |

| 付帯保険 | 海外旅行保険:最高1億円 国内旅行保険:最高5,000万円 海外ショッピング保険:最高500万円 国内ショッピング保険:最高500万円 |

| キャンペーン | 合計190,000ボーナスポイント獲得可能 |

| 出典 | アメリカン・エキスプレス・ビジネス・ゴールド・カード公式サイト |

個人事業主におすすめのクレジットカード【プラチナカード】

セゾンプラチナ・ビジネス・アメリカン・エキスプレス・カード

- プラチナカードとしては年会費が安め

- 年間利用額に応じて翌年度の年会費が安くなる

- JALマイルをお得な還元率で交換可能

- 空港ラウンジサービスやゴルフ優待など特典の種類が豊富

・海外ショッピングに利用するとポイント2倍に

・最短3営業日で発行可能

・追加カードの枚数に制限がある

セゾンプラチナ・ビジネス・アメリカン・エキスプレス・カードは、個人事業主でも申し込み可能なプラチナカードです。

プラチナカードは一般的に年会費が高い傾向にありますが、このカードには年会費が優遇される制度がいくつかあります。たとえば、2023年8月31日(木)のキャンペーンで現在初年度年会費が無料に。

利用できる付帯サービスは、会計ソフトの優待や空港ラウンジサービス、プライオリティ・パスなどが代表的です。

さらに、レストランやホテルの紹介・予約などを行ってくれるコンシェルジュサービスも付いています。取引先の接待などの際、面倒な手続きを一任できるため、よりコア業務に集中しやすくなるでしょう。

セゾンプラチナ・ビジネス・アメリカン・エキスプレス・カードの基本情報

| 年会費(税込) | 22,000円 ※初年度年会費無料 ※年間200万円以上のショッピング利用で次年度は11,000円に |

| 還元率 | 2,000円につき1ポイント ※永久不滅ポイントの場合。交換レートにより還元率は異なる |

| 発行スピード | 最短3営業日 |

| 国際ブランド | アメリカン・エキスプレス |

| 申し込み対象 | 個人事業主・経営者などで安定した収入がある 社会的信用を有する(学生、未成年以外) |

| 付帯保険 | 海外旅行保険:最高1億円 国内旅行保険:最高5,000万円 海外ショッピング保険:最高300万円 国内ショッピング保険:最高300万円 |

| キャンペーン | 条件達成で最大3,000円キャッシュバック |

| 出典 | セゾンプラチナ・ビジネス・アメリカン・エキスプレス・カード公式サイト |

ダイナースクラブ ビジネスカード

- 旅行保険の補償額が最高1億円

- 利用可能枠に一律の制限がなく条件次第で増額可能

- ビジネス向けサービスの優待割引あり

- イベントへの参加で経営者との交流を深められる

・条件次第で利用可能枠の増額が可能

・企業向けサービスが充実

・国際ブランドの種類が少ない

ダイナースクラブは、アメリカン・エキスプレス・カードと同様、高いステータスに特徴があるクレジットカードです。

ダイナースクラブ ビジネスカードには、最高1億円補償の旅行保険が備わっています。また、ショッピング保険の補償額も最高500万円と高水準です。

事業主自身や家族、従業員が遠出する際でも、補償額が高額なので安心できるでしょう。

また、同カードで決済を行うことで、クラウド会計ソフトやシェアオフィスなどの利用料が割り引かれます。仕事に必要なツールやサービスの経費を抑えたい方には、ダイナースクラブ ビジネスカードがおすすめです。

本カードの保有者は、定期的に開催されているビジネスイベントの参加権を得られます。このイベントには多数の経営者や個人事業主が集まるため、効率良くつながりを拡大できます。

ダイナースクラブ ビジネスカードの基本情報

| 年会費(税込) | 27,500円 ※入会キャンペーンで初年度無料 |

| 還元率 | 基本100円=1ポイント ※交換レートにより還元率は異なる |

| 発行スピード | 不明 |

| 国際ブランド | Diners |

| 申し込み対象 | 年齢27歳以上 法人や団体等の代表者・役員、もしくは個人事業主 |

| 付帯保険 | 海外旅行保険:最高1億円 国内旅行保険:最高1億円 海外ショッピング保険:最高500万円 国内ショッピング保険:最高500万円 |

| キャンペーン | 新規入会キャンペーン |

| 出典 | ダイナースクラブ ビジネスカード公式サイト |

個人事業主向けクレジットカードおすすめの選び方

費用対効果の高さ

個人事業主向けのクレジットカードには、年会費が数千円のものから数万円のものまで数多くの種類が存在します。また、種類は少ないものの、年会費が永年無料で利用できるクレジットカードもあります。

クレジットカードの運用コストは、安いに越したことはありません。

そのため、コストとサービス内容の両面を比較・検討し、費用対効果を見極めることが重要です。

クレジットカードのサービス面では、企業向けサービスや付帯保険の充実度、マイル・ポイントの還元率などをチェックすると良いでしょう。また、信用面を重視する方は、カードや国際ブランドのステータスを確認するのも一案です。

家族カードや従業員カードが必要な場合は、それにかかる年会費も確認しましょう。

利用可能枠の大きさ

ビジネス用途で使うクレジットカードは、個人カードよりも1回あたりの決済金額が高額になりがちです。そのため、高額な商品やサービスの購入を検討している場合は、利用可能枠が大きいクレジットカードを選びましょう。

なかには、利用状況や支払実績に応じて利用可能枠を柔軟に拡大できるケースもあります。

気に入ったクレジットカードがあれば、中長期的な活用を視野に入れるのも良いでしょう。

支払方法・支払サイト

個人事業主向けのクレジットカードでは、支払方法や支払サイトも重要な要素です。この2つの要素は、キャッシュフローに余裕を持たせられるかどうかという点に密接に関係します。

大企業向けのクレジットカード(法人カード)の場合、支払方法が1回払いにしか対応していないケースも珍しくありません。

支払いを複数回に分けることで、余裕を持った資金繰りが可能です。同時に支払サイトが長期間に及ぶクレジットカードは、カード決済から引き落としまでのサイクルが長く、より自由に資金を動かせるようになります。

特に開業したばかりで手元の資金に余裕がない場合は、支払サイトが50~60日前後のクレジットカードがおすすめです。

支払サイトが長いと上記のようなメリットがあるものの、その分入念な資金管理が必要です。信用情報を毀損しないよう、「期日に返済資金が足りない」ようなケースは絶対に避けましょう。

個人事業主が事業用クレジットカードを使う際のメリット

個人事業主であれば、個人用のクレジットカードを使うか、それとも事業用のクレジットカードを新たに作るか、迷うケースも多いでしょう。

個人用と事業用にはそれぞれメリット・デメリットがあるものの、個人事業主なら事業用のクレジットカードを作ることをおすすめします。

領収書がいらないので煩雑な管理業務を効率化できる

確定申告時の控除適用や経費算入には、必ず証明となる領収書が必要です。

しかし、クレジットカードの場合は、販売店に現金が渡らないことから、領収書が発行されないケースも珍しくありません。その代わり、店舗が発行したレシートやネットショップのWeb明細などが領収書の代用となります。

結果、クレジットカードに関する明細データを自動的に取り込めるため、煩雑な管理業務を大幅に効率化できるのがメリットです。

会計ソフトとのシステム連携では、記帳や仕訳をAIが自動的に処理してくれます。領収書を見ながら一つひとつ手入力する必要がないのが大きな利点です。

ビジネスに役立つ豊富な付帯サービスが利用できる

個人向けクレジットカードは、あくまで日常的な買い物を想定したサービスなので、ビジネスに役立つ付帯サービスの種類は多くありません。

たとえば、会計ソフトやレンタルオフィス、クラウドソーシングの割引優待のほか、税理士や弁護士などの紹介を受けられることもあります。

また、ゴールドやプラチナといったハイグレードなクレジットカードでは、空港券の予約代行や接待施設の紹介などのサービスを利用できるコンシェルジュの活用が可能です。

こうしたさまざまな特典を利用すれば、コスト削減や業務効率化につながります。

利用可能枠が大きく事業用として使いやすい

事業用のクレジットカードは個人用に比べ、利用可能枠が大きめに設定されている場合がほとんどです。そのため、「個人用クレジットカードでは使える資金が少ない」と悩んでいた方でも、事業用途として使いやすいでしょう。

個人事業主が事業用クレジットカードを使う際の注意点

年会費が発生するクレジットカードが多い

個人向けのクレジットカードは、年会費が永年無料に設定されているケースも少なくありません。しかし、事業用のクレジットカードの場合、年会費がかかるものが多い傾向にあります。

また、家族や従業員用の追加カードにも年会費がかかる場合があるため、公式サイトなどをしっかりとチェックしましょう。

個人事業主向けのクレジットカードの年会費は、すべて経費として参入可能です。ただし、クレジットカードの運用費が事業資金を圧迫しないよう、適切な資金管理が求められます。

個人事業主向けのクレジットカードのなかでも、年会費が無料で充実した付帯サービスが利用できるものも一定数存在します。本記事でご紹介するタイプは費用対効果に優れているため、ぜひ参考にしてください。

個人用と事業用で利用可能枠が共有される場合がある

クレジットカードを個人用と事業用で併用したい方も多いのではないでしょうか。その場合は、個人用と事業用で利用可能枠が分離されているクレジットカードを選びましょう。

たとえば、利用可能枠が100万円の場合、プライベートで20万円分を利用すると、事業資金として80万円しかカードを利用できなくなります。

特に利用可能枠の部分は、申し込む前に公式サイトをよく確認するのがおすすめです。

個人事業主向けクレジットカードの審査について

プライベート用としても利用できる個人事業主向けのクレジットカードですが、一般的なクレジットカードとは審査の仕組みが少しだけ異なります。そのため、審査基準や通過するコツなどを押さえておきましょう。

審査基準は甘い?

事業用のクレジットカードには、大企業向け・中小企業向け・個人事業主向けと、大きく3つのタイプに分かれます。

法人を対象としたクレジットカードに比べ、個人事業主向けは審査基準が甘いようにも思えますが、決してそのようなことはありません。そのため、審査基準をよく理解したうえで、適切な準備を行う必要があります。

個人事業主向けクレジットカードの審査基準は次の通りです。

- 財務状況

- 本人の信用情報

- 事業年数

このなかで最も重要なのが財務状況です。安定した収入がある、業績が順調に伸びている、営業利益や純利益が黒字といった状況であれば、審査に落ちる可能性は低いといえるでしょう。

たとえば、過去に何度も滞納を繰り返し、ブラックリストに登録されている、開業したばかりで実績に乏しいような場合は、審査には不利となります。

このような審査基準が設けられているからこそ、以下でご紹介する審査通過のポイントをよく理解しておきましょう。

審査に通りやすくするためのコツ

個人事業主がクレジットカードの審査に通りやすくなるコツは次の通りです。

- 開業から最低でも1年ほど経過してから申し込む(3年以上が理想)

- 他社からの借り入れがある場合は、先にある程度の金額を返済しておく

- 業務用の固定電話番号を用意する(IP電話も可)

- ホームページやSNSなどに情報を公開し、事業の透明性をアピールする

- 必要最低限の利用可能枠にとどめる

- 一度に複数のクレジットカードに申し込まない

審査会社が重要視するのは、「問題を起こさず安定して資金を返済できそうか」という点につきます。

そのため、明らかに資金繰りが苦しい状態や、業績が悪い、事業の健全性が危ぶまれるといった情報が相手に察知されると、それだけ審査に通る可能性が低くなるでしょう。

相手の立場で、「本当に自分にお金を貸そうと思うか」と繰り返し考えてみることが大切です。また、審査に通りたいからといって、申し込み時に虚偽の申請をするのは絶対に避けましょう。

審査に必要な書類

個人事業主向けクレジットカードの審査に必要な書類は、一般的に次の通りです。

- 本人確認書類(運転免許証やマイナンバーカードなど)

- 引き落とし先となる銀行口座情報

- 履歴事項全部証明書(登記簿謄本)

- 決算書

- 確定申告書

なお、必要な書類はカード発行会社によって大きく異なります。

ただし、求めに応じて即座に提出できるよう、申し込み前に準備を進めておくことが大切です。

個人事業主向けクレジットカード決済の仕訳方法

個人事業主がクレジットカードで事業経費を支払った場合は、ひとまず「未払金」として処理を行います。その後、口座から利用料金が引き落とされた際は、「未払金」を「普通預金」で相殺するのが一般的です。

たとえば、1月1日にクレジットカードで仕事用の書籍を購入。その月の25日に利用料金が引き落とされる場合、次のように仕訳を行います。

| 借方 | 貸方 | |||

|---|---|---|---|---|

| 勘定科目 | 金額 | 勘定科目 | 金額 | |

| 1月1日 | 書籍費 | 1,000 | 未払金 | 1,000 |

| 1月25日 | 未払金 | 1,000 | 普通預金 | 1,000 |

ただし、プライベートでの支出を行った場合は、借方に「事業主貸」、貸方に「普通預金」といった形で仕訳を行いましょう。

上記は青色申告で複式簿記が求められる場合の仕訳方法です。簡易式簿記が可能な白色申告の場合、支払日に対象となる費目を記載するだけで済みます。

個人事業主には個人用カードもおすすめ!

個人事業主であっても、副業程度の小規模な事業であるような場合は、個人用のクレジットカードを使うのもおすすめです。ここでは、特におすすめの個人用カードを紹介していますので、目的や用途に合わせて選び分けてください。

JCBカード W

- 年齢制限付きで充実した付帯サービスを提供

- 基本還元率は1.0%

- ポイント優待特典の種類が豊富

- 年会費が永年無料

・ナンバーレスカードを選べる

・最短即日発行が可能

・1,000円単位の利用でしかポイントが付与されない

JCBカード Wは、39歳以下の方が申し込める個人向けのクレジットカードです。

たとえば、海外旅行保険の補償額は最高2,000万円、海外ショッピング保険の補償額は最高100万円です。年会費無料のクレジットカードのなかには、付帯保険が付いていないものも多いため、このようなサービスを受けられるのは大きな利点です。

JCB CARD Wの表面はナンバーレスタイプ。表面にクレジットカードナンバーが記載されていないため、店舗決済時の盗み見のリスクを軽減できます。

また、ポイント還元率が高いのも特徴の一つです。基本還元率は1.0%で、そのほかさまざまなポイント優待特典が用意されているため、使い方次第で獲得ポイントを増やせます。

年齢制限があるものの、39歳までにカードを発行すれば、40歳以降でもそのまま継続して利用できます。

JCBカード Wの基本情報

| 年会費(税込) | 永年無料 |

| 還元率 | 1.0~5.5% |

| 発行スピード | 最短即日発行 ※ナンバーレスカードの場合のみ最短即日 ※番号ありの場合は最短3営業日 |

| 国際ブランド | JCB |

| 申し込み対象 | 18歳以上39歳以下で本人・配偶者に安定した収入がある または18歳以上39歳以下で学生の方(高校生を除く) |

| 付帯保険 | ・海外旅行保険:最大2,000万円 ・国内旅行保険:- ・海外ショッピング保険:最大100万円 ・国内ショッピング保険:- |

| キャンペーン | 新規入会限定、Amazon.co.jp利用で最大10,000円キャッシュバック |

| 出典 | JCB CARD W公式サイト |

三菱UFJカード VIASOカード

- 獲得ポイントが自動キャッシュバック

- 年会費が永年無料

- 旅行保険・ショッピング保険の内容が充実

- 早ければ翌営業日のカード発行が可能

・海外旅行保険・ショッピング保険が付帯

・携帯料金・ETCの支払いでポイント還元率が2倍

・ETCカードの発行手数料がかかる

・基本のポイント還元率は平均的

三菱UFJカード VIASOカードは、三菱UFJカードのなかでも手軽に申し込める点に特徴があります。いくら使っても年会費がいっさいかからず、コストを抑えたい場合に最適です。

申し込む際は、定期的に開催されている新規入会キャンペーンを活用すると良いでしょう。年会費が無料にもかかわらず、付帯保険が充実しているのもポイントです。

海外旅行保険は最高2,000万円の補償額が設定されています。ショッピング保険は国内・海外を問わず、最高100万円の補償額が魅力的です。

カードの利用で獲得したポイントは、商品やマイルに交換せず、自動的にキャッシュバックされます。そのため、ポイントを次回のカード決済分として使いたい方には、非常に便利なサービスだといえるでしょう。

携帯料金やETCの支払先として設定すると、ポイント還元率が2倍になります。

三菱UFJカード VIASOカードの基本情報

| 年会費(税込) | 永年無料 |

| 還元率 | 0.5%~1.0% |

| 発行スピード | 最短翌営業日 |

| 国際ブランド | Mastercard |

| 申し込み対象 | 18歳以上で本人または配偶者に安定した収入がある または18歳以上で学生 |

| 付帯保険 | ・海外旅行保険:最大2,000万円 ・国内旅行保険:- ・海外ショッピング保険:最大100万円 ・国内ショッピング保険:最大100万円(リボ払い・分割払いのみ) |

| キャンペーン | 新規入会キャッシュバックキャンペーン |

| 出典 | 三菱UFJカード VIASOカード公式サイト |

三井住友カード(NL)

-300x189.png)

- 発行スピードが速く、急いでいる方におすすめ

- 学生限定のポイントアップサービスあり

- 年会費が永年無料

- 最高2,000万円の海外旅行傷害保険が付帯※1

・旅行傷害保険を別の保険に変更できる

・維持コストを抑えられる

・国内旅行保険が付帯しない

・カード番号の確認に手間がかかる

とにかくすぐにクレジットカードを発行したい方には、三井住友カード(NL)がおすすめです。

同カードは、Web申し込みによって最短30秒程度でのカード発行が可能です。ただし、受付窓口が開いている9:00~19:30の間に申し込む必要があります。また連絡が可能な電話番号の準備が必要です。

海外旅行に限りますが、旅行傷害保険の補償額は最高2,000万円。これはゴールドカードの一般的な水準でもあります。普段からよく海外へ出張や旅行に出かける方は、三井住友カード(NL)を検討してみると良いでしょう。

また、三井住友カード(NL)は、セブン-イレブン、ローソン、マクドナルドなどでカード決済を行うと、ポイント最大7%還元となります※3。(2023年7月1日より)

※2 2023年7月現在。ポイント還元率は予告なく変更となる場合がございます。

※3 商業施設内にある店舗など、 一部ポイント加算対象とならない店舗および指定のポイント還元率にならない場合があります。 一部Visaのタッチ決済・Mastercard®コンタクトレスがご利用いただけない店舗がございます。また、一定金額(原則1万円)を超えると、タッチ決済でなく、決済端末にカードを挿しお支払いただく場合がございます。その場合のお支払い分は、タッチ決済分のポイント還元の対象となりませんので、ご了承ください。上記、タッチ決済とならない金額の上限は、ご利用される店舗によって異なる場合がございます。

三井住友カード(NL)の基本情報

| 年会費(税込) | 永年無料 |

| 還元率 | 0.5%~7.0% |

| 発行スピード | 最短30秒 ※即日発行は9:00~19:30での申し込みが必要 |

| 国際ブランド | Visa、MasterCard® |

| 申し込み対象 | 満18歳以上の方(高校生は除く) ※20歳未満の方は保護者の同意が必要 |

| 付帯保険 | 最高2,000万円の海外旅行傷害保険(利用付帯) |

| キャンペーン | 新規入会&スマホのタッチ決済3回利用で最大5,000円分のVポイントPayギフトコードプレゼント |

| 出典 | 三井住友カード(NL)公式サイト |

よくある質問

ビジネスカードは、中小企業や零細企業など、比較的規模の小さい事業者向けのクレジットカードなので、個人事業主にはこちらがおすすめです。

本人用や従業員用のカードの年会費が安く設定されているケースが少なくありません。ただし、コーポレートカードのほうが利用可能枠が大きい傾向にあり、事業規模が大きくなった際はこちらも検討したいところです。

個人事業主だからといって法人カードの審査に通りにくいわけではありません。最近では、個人事業主向けのクレジットカードが多数登場しています。

ただし、大企業をメインターゲットにしたコーポレートカードの場合、個人事業主だと申し込み条件を満たせない可能性があります。

カード発行会社によって基準はさまざまで、詳細は公開されていません。しかし、一般的には一般カードが200~300万円、ゴールドカードが500万円前後だと言われています。

とはいえ、年収の条件だけを満たしても、財務状況や信用情報が悪いと審査に落ちる可能性があります。

個人用のクレジットカードを使用しても問題ありません。副業程度の軽い収入しか得られていない場合などは、年会費のかからない無料の個人クレジットカードを使用する方法もおすすめです。

ただしプライベートで使用しているクレジットカードとは分けたほうが、帳簿を付けやすく確定申告の際の負担が減ります。

個人事業主向けおすすめクレジットカードのまとめ

本記事では、個人事業主向けのおすすめクレジットカードをご紹介しました。数多くの種類があるクレジットカードだけあり、目的や用途を明確にし、それぞれの特徴を比較することが大切です。

・個人事業主向けクレジットカードには、ビジネス向けの充実した付帯サービスが用意されている

・年会費がかかるクレジットカードが多い点には注意が必要

・財務状況や信用情報といった審査基準を理解しよう

・目的や用途によって個人向けクレジットカードも検討することが大切

一概に個人事業主向けクレジットカードといっても、その種類はさまざまで、大きく一般・ゴールド・プラチナの3種類に分かれています。

維持コストを抑えたい方は一般カード、より充実した付帯サービスを利用したい場合はゴールドやプラチナなどを検討すると良いでしょう。

また、利用する場面や状況によっては、個人向けのクレジットカードが向いているケースもあります。副業などで規模が小さい方などは、あえて事業用に申し込まず、個人用カードの利用を検討するのも一案です。

今回ご紹介したさまざまな選択肢のなかから、自分に合った1枚を探してみてください。

・本記事の内容は、本記事内で紹介されている商品・サービス等を提供する企業等の意見を代表するものではありません。

・本記事の内容は、本記事内で紹介されている商品・サービス等の仕様等について何らかの保証をするものではありません。本記事で紹介しております商品・サービスの詳細につきましては、商品・サービスを提供している企業等へご確認くださいますようお願い申し上げます。

・本記事の内容は作成日または更新日現在のものです。本記事の作成日または更新日以後に、本記事で紹介している商品・サービスの内容が変更されている場合がございます。

・本記事内で紹介されている意見は個人的なものであり、記事の作成者その他の企業等の意見を代表するものではありません。

・本記事内で紹介されている意見は、意見を提供された方の使用当時のものであり、その内容および商品・サービスの仕様等についていかなる保証をするものでもありません。