審査が甘いクレジットカードの特徴は4つ! 審査基準や通過のコツを解説

クレジットカードを作るにあたり、「審査が甘いクレジットカードはどれ?」「審査に通るのか不安…」といった方もいるでしょう。

どのクレジットカード会社も審査基準を非公開にしていますが、クレジットカードのタイプや申し込み条件などから、審査ハードルが低めかかどうか判断できることがあります。

そこで本記事では、比較的審査が甘いクレジットカードの特徴や、審査に通りやすいおすすめのクレジットカード、審査に通るためのコツをご紹介します。

・おすすめのクレジットカードの特徴・メリット・デメリット

・クレジットカードの審査に落ちる原因5つ

・クレジットカードの審査に通過するためのコツ

「あなたらしい暮らしのスタートライン」マネースタートは、生活に必要なお金に関する知識や情報を発信するメディア。お金を通じて、一人ひとりのニーズに合わせたライフプランを考えるきっかけをお届けします。編集部ではユーザにより役立つ情報をお届けするためにFP2級を勉強中。制作ポリシーはこちら

管理元 / ブロードマインド株式会社

Contents

審査の甘いクレジットカードは存在する?

どのクレジットカードも審査基準は公表されていないため、「もしかしたら審査の甘いクレジットカードがあるのでは…」と気になっている人もいるのではないでしょうか。

クレジットカードの申し込みをする前に、以下を頭に入れておきましょう。

審査なしのクレジットカードは存在しない

クレジットカードの申し込み時には、必ず審査があります。

支払可能見込額は、利用者が1年間に無理なくクレジットカードの支払いができるかを想定した金額のことをいい、以下のように算出されます。

支払可能見込額=(申込者の年収) – (1年間の請求予定額) – (経済産業省令で定められた生活維持費)

クレジットカード会社は、支払可能見込額の調査に基づいて「支払可能見込額×0.9」の金額をショッピング利用可能枠として設定します。このような仕組みになっていることから、審査なしで発行できるクレジットカードは存在しません。

出典:セゾンカード公式サイト

審査が甘いクレジットカードでも落ちる人はいる

クレジットカードの系統(タイプ)やランクによって審査基準が異なることもあるため、審査が比較的甘い(審査に通りやすい)と考えられるクレジットカードもあります。

そのため、どんな原因で審査に落ちるのかを知り、不利になる要因をできるだけ取り除いた状態で申し込むことが大切です。

審査が甘いクレジットカードの特徴は4つ

審査が甘いクレジットカードを探している場合は、以下の特徴のカードを選ぶとよいでしょう。

- 入会キャンペーンを実施している

- 年会費無料の一般カード

- 流通系・消費者金融系

- 専業主婦や学生でも申し込る

入会キャンペーンを実施している

入会キャンペーンを実施しているクレジットカードは、審査のハードルが低いでしょう。というのも、一般的に入会キャンペーンは、利用者を増やす目的で実施されているからです。

入会時にポイントがもらえたり、入会から期間限定で利用額に応じたキャッシュバックが受けられたりと、種類はさまざまです。

審査に通りやすいうえに、お得な特典も受けられるため、申し込みを検討してみるとよいでしょう。

年会費無料の一般カード

一般ランクのカードは、ゴールドカードやプラチナカードと比べて利用可能額が低めなため、審査難易度は低い傾向にあります。

また、年会費無料の一般ランクのクレジットカードは、利用者を獲得するために発行されているケースが多いことから、審査のハードルはそれほど高くないと考えられるでしょう。

カードのランクが上がるほど、利用できる特典や優待サービスが充実している上に、利用限度額も高くなるため、審査難易度は高くなります。

一般ランクでもポイント還元率が高めのカードや、付帯保険が充実しているカードもあるので、審査に通るか心配な場合は、ランクが高いカードを狙わず一般カードに申し込むとよいでしょう。

流通系・消費者金融系

クレジットカードには、銀行が発行している銀行系や信販会社が発行している信販系などいくつかの系列があり、流通系と消費者金融系のクレジットカードは審査が比較的甘い傾向にあります。

流通系も消費者金融系カードも、自社の店舗・サービスの利用者を増やす目的で発行されているため、審査の間口を広くしていると考えられます。

専業主婦や学生でも申し込める

専業主婦や学生など収入が少ない人でも申し込めるクレジットカードは、審査難易度が高くないと考えられるでしょう。

専業主婦や学生がカードの申し込みをした際には、本人の属性情報だけでなく、配偶者や家族の年収なども確認して審査が行われます。そのため、配偶者や家族に安定した収入があれば、審査に通る可能性があります。

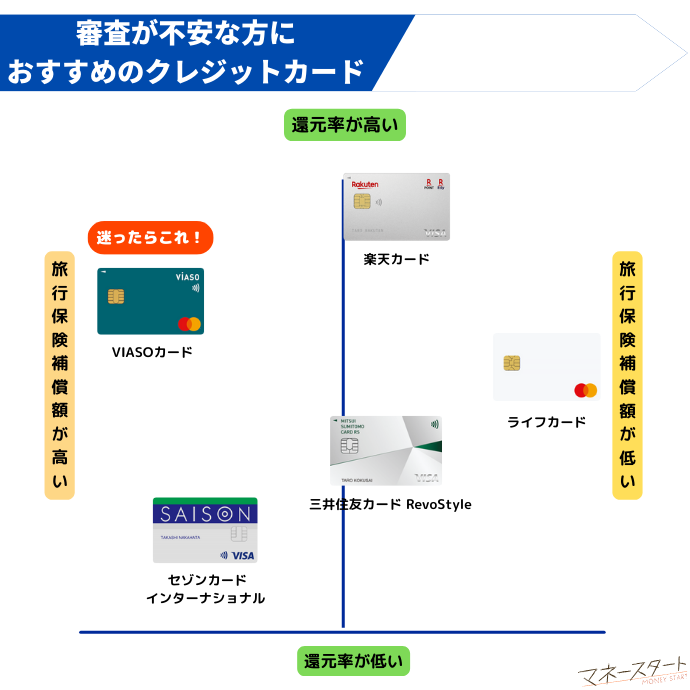

審査が不安な方におすすめのクレジットカード6選

ここでは、上記で紹介した特徴をクリアしているような、審査が比較的甘いと考えられるおすすめのクレジットカードをご紹介します。

三菱UFJカード VIASOカード

- 最短翌営業日にカード発行

- オートキャッシュバック機能によりポイントが無駄にならない

- 最大10,000円キャッシュバックのお得な新規入会特典あり

三菱UFJカード VIASOカードは、スピード発行に対応しているクレジットカードです。Webからの申し込みであれば、最短翌営業日にカードが発行され、手元に届くまでの時間が短いため、急ぎでクレジットカードが欲しい人におすすめです。

また、クレジットカードの中では珍しく、オートキャッシュバック機能があるのも特徴。貯まったポイントが自動的にキャッシュバックされるため、ポイントを交換する手間がないほか、ポイントを失効させてしまう心配もありません。

年会費無料の一般カードでありながら、海外旅行傷害保険、海外・国内ショッピング保険も付帯されており、コスパのよい狙い目のカードと言えるでしょう。

三菱UFJカード VIASOカードの基本情報

| 年会費(税込) | 永年無料 |

| 還元率 | 0.5%〜1.0% |

| 発行スピード | 最短翌営業日 |

| 国際ブランド | Mastercard |

| 申し込み対象 | 18歳以上(高校生は除く)で、本人もしくは配偶者に安定収入がある人 |

| 付帯保険 | ・海外旅行保険:最高2,000万円 ・国内旅行保険:- ・海外ショッピング保険:年間限度額100万円 ・国内ショッピング保険:年間限度額100万円(リボ払い・分割払いのみ) |

| キャンペーン | 新規入会キャッシュバックキャンペーン |

| 出典 | 三菱UFJカード VIASOカード公式サイト |

ACマスターカード

- 「3秒診断」でカードを利用できそうかチェックできる

- 支払い方法はリボ払いのみ

- 申し込んだ当日中にカードを受け取れる

ACマスターカードは、テレビCMでおなじみの消費者金融アコムが発行するクレジットカードです。

ACマスターカードの支払い方法はリボ払いで、無理なく返済しやすいため審査はそれほど厳しくないでしょう。急ぎでクレジットカードが必要な場合は、自動契約機の受け取りにすれば、申し込んだ当日中にカードを受け取れます。

ACマスターカードの基本情報

| 年会費(税込) | 無料 |

| キャッシュバック率 | 0.25% |

| 発行スピード | 最短即日 |

| 国際ブランド | Mastercard |

| 申し込み対象 | 不明 |

| 付帯保険 | なし |

| キャンペーン | なし |

| 出典 | ACマスターカード公式サイト |

ライフカード

- 年会費が無料

- 業界最高水準のポイントプログラム

- 新規入会限定のキャッシュバック特典あり

ライフカードは、消費者金融アイフルの子会社であるライフカード株式会社が発行している、年会費無料のクレジットカードです。

通常は利用額1,000円につき1ポイント付与ですが、入会から1年間は通常ポイントの1.5倍に、誕生月は3倍になり、お得にポイントを貯められます。

貯まったポイントは景品やマイルへ交換、他社ポイントサービスへ移行など使い道が多彩なので、無駄にすることなく使用できるでしょう。

ライフカードの基本情報

| 年会費(税込) | 無料 |

| 還元率 | 0.5〜12.5%※ |

| 発行スピード | 最短2営業日 |

| 国際ブランド | Visa、Mastercard、JCB |

| 申し込み対象 | 日本国内在住で、電話連絡が可能な18歳以上 |

| 付帯保険 | なし |

| キャンペーン | 新規入会で最大10,000円キャッシュバック |

| 出典 | ライフカード公式サイト |

※通常は利用額1,000円につき1ポイント付与、1ポイント=5円相当として何円相当のポイントが還元されるかを基に還元率を算出しております。

セゾンカードインターナショナル

- 年会費無料

- ポイントの有効期限がなく、さまざまな使い方ができる

- Visa、JCBであればタッチ決済も可能

セゾンカードインターナショナルの基本情報

| 年会費(税込) | 永年無料 |

| 還元率 | 0.5%〜 ※1,000円(税込)ごとに1ポイント、1ポイント5円で換算したとき |

| 発行スピード | 最短即日 |

| 国際ブランド | Visa、Mastercard、JCB |

| 申し込み対象 | ・18歳以上で連絡が可能な人 ・提携金融機関の口座を持っている人 |

| 付帯保険 | オンラインプロテクション |

| キャンペーン | 公共料金・携帯電話料金の支払い+スマホ決済で最大3,000円キャッシュバック |

| 出典 | セゾンカードインターナショナル公式サイト |

楽天カード

- 楽天市場での利用時はポイント還元率3.5%以上にアップ

- 新規入会限定特典が充実

- 年会費無料

楽天カードの基本情報

| 年会費(税込) | 無料 |

| 還元率 | 1.0%~ |

| 発行スピード | 約1週間〜10日 |

| 国際ブランドVisa | 、Mastercard、JCB、AMERICAN EXPRESS |

| 申し込み対象 | 18歳以上の人(高校生は除く) |

| 付帯保険 | ・海外旅行傷害保険:最高2,000万円 ・カード盗難保険 |

| キャンペーン | ・紹介された方限定で新規入会+1回以上の利用で5,000ポイントプレゼント ・「自動でリボ払い」に登録+利用で5,000ポイントプレゼント など |

| 出典 | 楽天カード公式サイト |

三井住友カード RevoStyle

- リボ払い専用で、計画的な返済ができる

- リボ払い手数料の請求月は+0.5%還元

- 対象のコンビニ・飲食店での利用でポイント最大7.0%還元※1

三井住友カードSevoStyleは、利用代金をリボ払いで支払うクレジットカードです。

ポイントの貯まりやすさが特徴で、基本0.5%還元のところ、リボ払い手数料の請求がある月は、+0.5%アップします。

さらに、対象のコンビニや飲食店でVisaのタッチ決済・Mastercard®コンタクトレスにて利用すると、ポイント最大7.0%還元、ポイントUPモール経由の買い物では最大+9.5%のポイントが還元されます。

※1 商業施設内にある店舗など、 一部ポイント加算対象とならない店舗および指定のポイント還元率にならない場合があります。一部Visaのタッチ決済・Mastercard®コンタクトレスがご利用いただけない店舗がございます。また、一定金額(原則1万円)を超えると、タッチ決済でなく、決済端末にカードを挿しお支払いただく場合がございます。その場合のお支払い分は、タッチ決済分のポイント還元の対象となりませんので、ご了承ください。上記、タッチ決済とならない金額の上限は、ご利用される店舗によって異なる場合がございます。

※2 2023年7月現在 ポイント還元率は予告なく変更となる場合がございます。

三井住友カードSevoStyleの基本情報

| 年会費(税込) | 永年無料 |

| 還元率 | 0.5%〜2.5% |

| 発行スピード | 最短即日 |

| 国際ブランド | Visa |

| 申し込み対象 | 18歳以上の人(高校生は除く) |

| 付帯保険 | 年間100万円までのショッピング保険 |

| キャンペーン | ・新規入会+タッチ決済利用でVポイントギフトコード1,500円分プレゼント ・新規入会+2ヵ月間の利用金額に応じ、15%を乗じた金額相当のVポイントプレゼント |

| 出典 | 三井住友カード RevoStyle公式サイト |

クレジットカードの審査基準は主に3つ

クレジットカードの審査では、「利用代金を滞りなく支払える能力があるかどうか」がチェックされます。支払い能力の有無の判断材料となるのは、主に以下の3つです。

- 個人の属性

- 信用情報(クレジットヒストリー)

- 現在の借入状況

個人の属性

クレジットカード会社は、申込み者の属性情報をもとにスコアリング(評価による点数化)をして、信用力を判断します。チェックする主な属性情報は、以下のとおりです。

一般的に、雇用形態が正社員の人や年収が高い人は審査で有利になりやすいです。しかし、正社員でなくても勤続年数が長く安定した収入が確保できていれば、低い評価にならないでしょう。

- 年齢

- 職業

- 勤務先・企業規模

- 勤続年数

- 雇用形態

- 年収

- 家族構成

- 住居の状況(持ち家・賃貸)

- 居住年数

信用情報(クレジットヒストリー)

クレジットカードやカードローンの利用実績に関する信用情報(クレジットヒストリー)は、カード申し込み者の支払い能力を判断するための重要な情報です。

クレジットカード会社は、信用情報機関に加盟しており、登録されている過去数年間の信用情報をチェックします。審査では、主に以下の信用情報がチェックされます。

- 契約内容(契約日、支払い回数、利用限度額など)

- 支払い状況(残債額、返済履歴など)

- 異動情報(延滞・破産の有無など)

現在の借入状況

他社のクレジットカードのキャッシングやカードローンの借入状況もチェックされます。他社の借入がある場合、借入件数や借入額を確認したうえで、属性情報や信用情報と併せて支払い能力の有無を総合的に判断します。

住宅ローンなど、銀行からの借入は、審査の対象外となるケースがほとんどです。

クレジットカードの審査に落ちる原因は5つ

クレジットカードの審査に落ちる原因には、以下の5つが考えられます。

- 収入がない・少ない

- 信用情報に傷がある

- 短期間で複数のクレジットカードに申し込んでいる

- 初めてクレジットカードを作る

- 借入が多い

収入がない・少ない

収入がない、または極端に少ない場合は、審査で落とされる可能性が高いです。

また、収入の変動が大きいフリーランスで活動している人や、開業したばかりの個人事業主も注意が必要です。いきなり収入がゼロになる恐れがあり安定収入が見込めなさそうと判断されて、審査に通過できない可能性があります。

収入の低さだけでなく、収入の不安定さも審査で不利に働きます。また専業主婦や学生でも申し込めるカードの場合は、家族の収入で判断されます。

信用情報に傷がある

過去に金融事故を起こし信用情報に傷があると信用度が大きく下がるため、審査で落とされます。

クレジットカード会社の多くが加盟している信用情報機関「株式会社日本信用情報機構(JICC)」や、「株式会社シー・アイ・シー(CIC)」には、以下のような金融事故情報が数年間登録されています。これが俗にいう「ブラックリストに載る」ということです。

- 返済滞納

- 債務整理

- 強制解約

- 保証履行

- 債権譲渡

- 破産申立 など

ブラックリストに載るとクレジットカードの審査だけでなく、各種のローン審査の通過も難しくなります。

短期間で複数のクレジットカードに申し込みしている

短期間のうちにキャッシング枠を付けて複数のクレジットカードに申し込むと、審査落ちする恐れがあります。クレジットカードの申し込み時には、キャッシング枠なし・ありを選択できます。

クレジットカードの申し込みをすると、申し込み日や商品名、契約予定額などをはじめとした申し込み情報が信用情報機関に登録されるため、複数のカードの申し込み情報はクレジットカード会社に把握されます。

一度に申し込めるクレジットカードの枚数に決まりはありませんが、審査通過率を下げないために申し込みのタイミングには気をつけましょう。

初めてクレジットカードを作る

初めてクレジットカードを作る人も注意が必要です。これまでクレジットカードを保有したことがない人は利用実績がない状態なため、支払い能力が高い人物なのかどうか判断がつきにくく、審査に不利に働く可能性があります。

特にステータスの高いゴールドカードやプラチナカードは、初めて持つクレジットカードとしてハードルは高いといえます。

安定した収入があったとしても、初めてのクレジットカードの申し込みは、一般カードでないと審査の通過は難しいでしょう。

借入が多い

クレジットカードの申し込み時に、カードローンやクレジットカードのキャッシングでの多額の借入があると、審査落ちする可能性があります。

また、借入額が大きいと、相当お金に困っているような印象を与えてしまい、審査で不利に働きます。

クレジットカードの審査に通るためには?

クレジットカードの審査に通るために、以下のポイントを押さえておきましょう。

- 申し込み情報は正確に記入する

- 任意項目もなるべく記入する

- キャッシング枠を外す

- 1枚ずつ申し込む

申し込み情報は正確に記入する

クレジットカードの申し込みの際は、さまざまな属性情報を記入します。よく確認をしながら正確に記入しましょう。

また、当然のことですが、年収額を高めに申告したりなど、虚偽の内容を記入して申し込むのはNGです。嘘がバレて審査に落ちるだけでなく、今後申し込みを断られる恐れもあります。

審査に通るか不安であっても、必ずありのままの情報を正直に記入して申し込みましょう。

任意項目もなるべく記入する

申し込みフォームに記入する際は、任意項目もなるべく埋めるようにしましょう。審査で重視されるのは必須項目の内容で、任意項目の内容が審査に与える影響は少ないです。

しかし、例えば預金額などの任意項目も記入しておくと、支払い能力の有無の判断材料が増えるため、審査で有利に働く可能性があります。

キャッシング枠を外す

キャッシング枠を付けないで申し込んだほうが、スムーズに審査に通りやすくなります。

また、お金に困っているのではないかと警戒されやすく、ショッピング枠のみの審査と比べて不利になります。

キャッシング枠は、入会してから申し込むことも可能です。そのため、キャッシング枠を付帯したい場合は、ひとまずキャッシング枠を外して申し込み、利用実績ができて信用力が高くなってからキャッシング枠の申請をするとよいでしょう。

1枚ずつ申し込む

クレジットカード会社に余計な警戒心を与えないために、一度に複数のカードの申し込みをするのは避け、1枚に絞って申し込みましょう。

もしクレジットカードの審査に落ちてしまった過去がある場合は、6カ月程度期間を空けて申し込んだほうが無難です。

任意整理をしてもクレジットカードの審査に通過する?

過去に任意整理をしたことがある人の中には、クレジットカードを発行してもらえるのか疑問に思っている人もいるでしょう。ここでは、任意整理後のクレジットカードの審査について解説していきます。

- 基本的にクレジットカードは発行できない

- ブラックリスト掲載が終わると発行できる場合も

- 任意整理後にクレジットカードを申し込む際のコツ

基本的にクレジットカードは発行できない

過去に任意整理をしている記録が残っているうちは、基本的にクレジットカードは作れません。

日本には、株式会社日本信用情報機構(JICC)、株式会社シー・アイ・シー(CIC)、全国銀行個人信用情報センター(KSC)の3つの信用情報機関があり、任意整理の金融事故情報はネットワークによって共有されています。

クレジットカードの審査では信用情報を照会するため、記録が残っているとクレジットカードを持つのは無理でしょう。

ブラックリスト掲載が終わると発行できる場合も

任意整理の事故情報の登録期間が経過し、ブラックリストが削除されれば、クレジットカードの審査に通るかもしれません。

信用情報は、信用情報機関に開示請求をすることで確認できます。信用情報開示の申し込み方法は、信用情報機関によって異なりますが、参考までに日本信用情報機構(JICC)の開示申し込みから開示結果を受け取るまでの流れは、以下のとおりです。

- 専用アプリ「スマホ開示」をダウンロードし、「信用情報を開示する」をタップ

- 本人認証を行う

- 氏名や生年月日などの本人情報を入力

- 支払い方法を選び手数料を支払う

- スマホアプリ、もしくは郵送で開示結果を受け取る

任意整理の情報が削除されたのを確認してから申し込めば、審査落ちのリスクを減らせます。

任意整理後にクレジットカードを申し込む際のコツ

任意整理後にクレジットカードを申し込みたいという方は、以下のカードを選ぶと審査に通りやすくなると考えられます。

- 任意整理をしていないクレジットカードに申し込む

- 一般カードを選ぶ

任意整理をしていないクレジットカードに申し込む

任意整理の対象となっていない、別会社のクレジットカードに申し込むとよいでしょう。

そのため、今まで利用したことのないクレジットカードに申し込めば、審査に通る可能性があります。

一般カードを選ぶ

現在、安定した収入があったとしても、クレジットカードの中で最もランクが低い一般カードを選ぶようにしましょう。一般カードの利用可能枠は最大100万円程度までのことが多く、そこまで高額ではないため、審査に通る可能性はあります。

割賦販売法では、利用可能枠が30万円以下のクレジットカードに関しては、支払可能見込額の調査をしないでカードを発行してもよいとしているためです。利用可能枠を抑えてカードが発行される可能性があることは覚えておくとよいでしょう。

クレジットカードの審査に落ちてしまったときは

クレジットカードの審査に落ちてしまったときは、以下を検討してみるとよいでしょう。

- 期間を空けてから別のカードに申し込む

- 家族カードを利用する

- デビットカードやプリペイドカードを使う

期間を空けてから別のカードに申し込む

クレジットカードの審査に落ちてしまったら、期間を空けて別のカードに申し込むことをおすすめします。

申し込み情報は信用情報機関に6ヵ月間登録されるので、少なくとも半年以上してから別のクレジットカードに申し込めば、審査で不利にならずに済む可能性が高いでしょう。

出典:JICC公式サイト

家族カードを利用する

審査に通らない場合は、家族が保有してきるクレジットカードの家族カードを契約してもらうのもよいでしょう。

クレジットカードによっては、家族カードでも本会員と同じ特典やサービスが受けられるため、家族カードの利用を検討してみることをおすすめします。

今回ご紹介した楽天カードやセゾンカードインターナショナルの家族カードは、年会費永年無料です。もし家族の誰かがすでに本会員として利用しているようであれば狙い目ですよ。

デビットカードやプリペイドカードを使う

デビットカードやプリペイドカードは審査がないので、すぐに利用できます。

デビットカードは、利用した代金が即時に口座から引き落とされるカードです。クレジットカードのようにカードで買い物やサービスの支払いができるほか、キャッシングも可能です。

デビットカードは、引き落とし口座の残高分まで、プリペイドカードはチャージした現金分までしか利用できませんが、使いすぎるを防げるのがメリットです。

また、年会費自体がないため、コストがかからずに済みます。

クレジットカードの発行方法|申し込み~審査、発行まで

クレジットカードの申し込み方法は、PCやスマホでのWeb申し込み、電話、郵送、店舗・金融機関の窓口などがありますが、Web申し込みであれば、時間も手間もかからずカード発行までスムーズに進められます。

Web申し込みでのカード発行までの流れは、以下のとおりです。

- 申し込みフォームに必要事項を入力

- 本人確認書類をアップロード

- 審査結果を待つ

- カードを受け取る

①申し込みフォームに必要事項を入力

まず作りたいクレジットカードを決め、公式サイトの申し込みフォームに必要事項を記入します。記入する内容は、以下のとおりです。

- 申し込み者に関する情報(氏名、住所、電話番号、年齢、年収など)

- 勤務先に関する情報(勤務先の名称・住所・電話番号など)

- ショッピング枠の有無・希望利用額

- 引き落とし口座の情報(金融機関名、口座番号、口座名義人の氏名)

ショッピング枠を希望する場合は、ショッピング枠あり・希望利用額を選択します。必要事項を全て入力したら、入力内容を確認して送信します。

②本人確認書類をアップロード

クレジットカードの申し込みの際には、氏名・住所・生年月日が確認できる本人確認書類の提出を求められます。本人確認書類として認められるものは、以下が挙げられます。

- 運転免許証

- マイナンバーカード

- パスポート

- 住民基本台帳カード

- 各種健康保険証

- 住民票の写し など

本人確認書類の提出は、基本的には上記のような書類の中からいずれか1点ですが、顔写真なしの書類の場合は2点提出が必要としている場合もあります。手元に書類を用意したら、スマホなどで撮影してアップロードすれば提出は完了です。

③審査結果を待つ

申し込み手続きが完了したら、審査結果を待ちます。審査時間はクレジットカード会社によって異なりますが、最短即日〜1週間程度のことが多いです。

スピード審査に対応しているクレジットカードは、数時間程度で審査が完了し審査結果が届くので、急いでいる人におすすめします。

④カードを受け取る

審査に通過したら、クレジットカードが送られてきます。審査完了後、カードが届くまでの日数は1〜2週間程度です。

またカードによっては、スマホアプリなどで番号だけ先に確認できるケースもあり、インターネットショッピングなどにすぐ活用可能です。

対面での受け取りの場合は、基本的に本人確認書類の提示が求められるので、事前に用意しておきましょう。

審査が甘いクレジットカードについてよくある質問

審査なしで作れるクレジットカードはありません。クレジットカード会社は、新規申し込み者の支払可能見込額の調査するよう義務付けられています。

小売企業が発行している流通系カードや消費者金融が発行している消費者金融系カードは、審査難易度が低めの傾向にあります。

また、審査に通るか不安な人は、年会費無料の一般ランクのカードや、新規申し込み者対象のキャンペーンを実施しているカードも狙い目です。そのほか、専業主婦や学生でも申し込めるカードも、審査に通りやすいでしょう。

クレジットカードの審査では、「支払い能力があるか」が審査合否の重要なポイントになります。

カード申し込み時に、カードローンやクレジットカードのキャッシングでの借入がある場合は完済してから、もしくは借入残高をできるだけ少なくしてから申し込みましょう。

また、キャッシング枠を付けて複数のクレジットカードに申し込むのも控えましょう。多重債務に陥っているのではないかと警戒され、審査落ちする恐れがあります。

クレジットカード会社は、信用情報機関に登録されている信用情報に加えて、非公開の各社独自の審査基準・ノウハウをもとに審査をしているため、審査に落ちた理由を問い合わせても、基本的に教えてもらえません。

「信用情報が原因で審査落ちしたのか…」と気になる場合は、信用情報機関に信用情報の開示請求をして確認してみるとよいでしょう。

審査に落ちても、別のクレジットカードを作れる可能性はあります。ただし、審査に落ちてすぐに申し込むと、再び審査落ちする恐れがあります。カード会社は、信用情報機関に登録されている属性情報や信用情報を照会して審査をしているためです。

一定期間空けて勤務年数が長くなってから申し込む、過去に金融事故を起こしている場合は、信用情報機関に信用情報の開示請求をして事故情報が残っていないか確認するなど、審査に通りやすくするための対策を講じましょう。

審査が甘いクレジットカードのまとめ

この記事では、審査が甘いクレジットカードの特徴や、審査に通りやすいおすすめのクレジットカードをご紹介しました。

クレジットカードを作る際には、必ず審査が行われます。審査基準は公開されていませんが、審査に通りやすいカードの特徴を把握したうえでカードを選べば、審査に通過する可能性が高まります。

・審査では、属性情報・信用情報・借入状況が重点的にチェックされる

・審査に通りやすくするためには、キャッシング枠を外して申し込むなどのコツがある

審査に通るか不安な人は、今回ご紹介した内容を参考に自分に合ったクレジットカードを見つけてみてください。

・本記事の内容は、本記事内で紹介されている商品・サービス等を提供する企業等の意見を代表するものではありません。

・本記事の内容は、本記事内で紹介されている商品・サービス等の仕様等について何らかの保証をするものではありません。本記事で紹介しております商品・サービスの詳細につきましては、商品・サービスを提供している企業等へご確認くださいますようお願い申し上げます。

・本記事の内容は作成日または更新日現在のものです。本記事の作成日または更新日以後に、本記事で紹介している商品・サービスの内容が変更されている場合がございます。

・本記事内で紹介されている意見は個人的なものであり、記事の作成者その他の企業等の意見を代表するものではありません。

・本記事内で紹介されている意見は、意見を提供された方の使用当時のものであり、その内容および商品・サービスの仕様等についていかなる保証をするものでもありません。