借り換えにおすすめのカードローン5選!選び方で失敗しないために解説!

マネースタート(以下、当メディア)はユーザーがより有益な意思決定を行えるように独自で定めた「コンテンツ制作・編集ポリシー」や」「広告掲載ポリシー」に基づき制作に努めています。紹介する商品の一部または全部に広告が含まれておりますが、公平性を欠いた特定商品の過大評価や貶める表現などをポリシーで禁止事項として取り決めており、各商品の評価や情報の正確さに一切影響する事はありません。また、各商品に関して「評価方針・比較基準」を作り込み、客観的且つ中立的な観点より情報提供することを第一としています。訪問ユーザ様から取得しているデータ(アクセスや広告IDなど)に関しては「外部送信規律に関する表記」をご覧ください。

【数字で見る本記事の信頼性】

・金融庁「貸金業者登録一覧」の269社から30社を抜粋。

・各案件を当メディア独自の5項目基準で採点化。

・カードローンを実際に利用経験のある1,100名に独自アンケート実施。

・各案件を実際に利用した人からのコメントを約300件(各10個)取得。

カードローンをはじめとした借入の金利を下げ、支払いの負担を減らす際に有効なのが借り換えローン。とくに、利用しているサービスの金利が高いと感じている人は、借り換えローンの利用を検討すべきといえます。

一般的に借り換えとは、現在利用するサービスより、さらにメリットのあるサービスへ乗り換えることを指し、住宅ローンなどが代表的です。

一方で聞いたことはあるものの、「借り換えをするとどうなるの?」といった疑問をもつ人も少なくありません。そこで本記事では、借り換えローンのメリットや選び方、審査に受かるためのポイントなどを解説します。

- 借り換えローンの仕組みを理解できる!

- 低金利な銀行系カードローンへの借り換えを検討すべき理由がわかる!

- 各銀行の審査優遇制度(審査甘い)・手数料無料を活用して賢く返済できる!

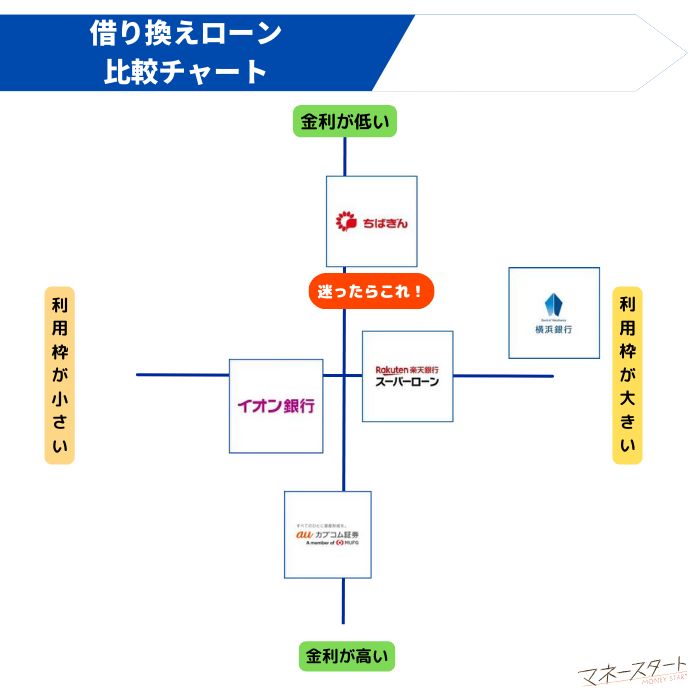

以下の借り換えローン5選が当メディアのおすすめです。

| カードローン | 千葉銀行カードローン | 楽天銀行スーパーローン | 横浜銀行カードローン | auじぶん銀行カードローン | イオン銀行カードローン |

|---|---|---|---|---|---|

| ロゴ |  | ||||

| 金利 | クイックパワー:年1.4~14.8% プレミアムクラス:年3.8%~5.5% マイワレット:年8.8%~14.8% | 年1.9〜14.5% | 年1.5〜14.6% | 年1.48〜17.5% | 年3.8〜13.8% |

| お借入限度額 | クイックパワー:800万円 プレミアムクラス:500万円 マイワレット:200万円 | 800万円 | 10~1,000万円(10万円単位) | 800万円 | 800万円 |

| おすすめポイント | 3種類の借入方法があり 条件次第では他社より低金利! | 楽天ポイント付与 楽天会員ランクに応じて審査優遇 | 最短即日融資可能 最高借入額が多い | auユーザーなら借り換え0.5%金利優遇 →100万円以下の借り換えは年12.5% | 手数料無料の振込方法が豊富 (イオン銀行・提携ATM) |

| 公式サイト |

この章では、比較的金利が低めに設定されている、銀行カードローンのおすすめをまとめてみました。以下は、借り換えローンとして利用できるおすすめの銀行カードローン5選です。

- 千葉銀行カードローン

- 楽天銀行スーパーローン

- 横浜銀行カードローン

- auじぶん銀行カードローン

- イオン銀行カードローン

「あなたらしい暮らしのスタートライン」マネースタートは、生活に必要なお金に関する知識や情報を発信するメディア。お金を通じて、一人ひとりのニーズに合わせたライフプランを考えるきっかけをお届けします。編集部ではユーザにより役立つ情報をお届けするためにFP2級を勉強中。制作ポリシーはこちら

管理元 / ブロードマインド株式会社

当メディアでは金融庁の「貸金業者登録一覧」や一般社団法人全国銀行協会の「センター会員一覧」に登録されている各金融機関のみ掲載しています。また、当メディアに掲載している評価点数やガントチャートグラフ、ランキングは、カードローンを提供する各金融機関の公式サイトの情報や公的機関の情報をもとに制作しています。詳しくは「借り換えカードローンのランキング根拠(PDF)」をご覧ください。

【当サイトは金融庁の広告に関するガイドラインに則って運営しています】

金融商品取引法

金融商品取引法における広告等規制について

広告等に関するガイドライン

!:「審査に必ず通る」などの断定表現で表示しているメディアやサイトには注意しましょう!また、SNSなどで個人間貸借をしている方にも注意が必要です。詳しくは金融庁の参考資料「個人間融資の要注意!」などをご覧ください。

目次

借り換えにおすすめのカードローン5選

この章では、比較的金利が低めに設定されている、銀行カードローンのおすすめをまとめてみました。以下は、借り換えローンとして利用できるおすすめの銀行カードローン5選です。

- 千葉銀行カードローン

- 楽天銀行スーパーローン

- 横浜銀行カードローン

- auじぶん銀行カードローン

- イオン銀行カードローン

本記事内で紹介している商品はこちらのランキング根拠に基づいて掲載しています。

千葉銀行カードローン

- 3種類のカードローンから選べる

- 融資限度額が最高800万円

- 毎月の返済が2,000円から可能

千葉銀行カードローンは、3種類のカードローンが提供されているのが特徴です。「千葉県、東京都、茨城県、埼玉県、神奈川県」に在宅もしくは、在籍している人のみが利用できます。

| サービス名 | 借入限度額 | 金利 |

|---|---|---|

| クイックパワー<アドバンス> | 最大800万円 | 1.4%~14.8% |

| プレミアクラス | 最大500万円 | 3.8%~5.5% |

| マイワレット | 最大200万円 | 8.8%~14.8% |

(参照:クイックパワー<アドバンス>、プレミアクラス、マイワレット)

一般的なカードローンと同じ位置づけのクイックパワーは、借入限度額が最高800万円。

必ずしも利用限度額まで借入できるわけではありませんが、高額に設定されていることから、借り換えにはぴったりといえます。

借入限度額はクイックパワーより下がりますが、3.8~5.5%と低金利で融資を受けられます。ただしプレミアクラスは、以下の条件を満たした人のみが申込可能です。

- 契約時の年齢が20歳以上60歳未満

- 同じ勤務先に3年以上勤務しており、年収600万円以上

- 千葉銀行で給与振込を利用中、または今後利用する など

(参照:千葉銀行カードローン|プレミアクラス)

千葉銀行で住宅ローンを利用している人は、マイワレットの利用を検討してみてもよいでしょう。マイワレットを利用すると店頭表示金利より年0.20%の割引が適用されます。

クイックパワーは、月々2,000円から返済が可能。

ただ返済額は借入残高によって変動する仕組みとなっており、最低返済額が2,000円となるのは、借入残高が10万円以下の場合です。

50万円以上の借入では、10万円ごとに返済額が5,000円ずつ増えていきます。

千葉銀行の借り換えローン利用者アンケート

| 最長返済期間が長い | 40% |

|---|---|

| 限度額が高い | 26.7% |

| 融資までのスピードが速い | 26.7% |

| 返済回数を多く設定できる | 6.7% |

千葉銀行カードローンのアンケートはこちら

カードローンの独自アンケートはこちら

基本情報

| 金利 | クイックパワー:年1.4~14.8% プレミアムクラス:年3.8%~5.5% マイワレット:年8.8%~14.8% |

|---|---|

| 融資限度額 | クイックパワー:10~800万円 プレミアムクラス:300~500万円 マイワレット:30~200万円 |

| 審査時間 | ― |

| 融資時間 | クイックパワー:- プレミアムクラス:約2週間(※契約まで) マイワレット:約2週間(※契約まで) |

| Web完結 | 可能 |

| 郵送物 | なし |

| 出典 | 千葉銀行カードローン公式サイト |

楽天銀行スーパーローン

楽天を利用する人にメリットが大きい楽天銀行スーパーローン。楽天会員であれば、ポイント付与や審査優遇など、お得なサービスが受けられます。

- 入会・利用に応じて31,000ポイントの楽天ポイントがもらえる

- 楽天銀行に口座開設しなくても利用できる

- 最低2,000円から返済が可能

・原則職場へ在籍確認の電話あり

楽天銀行スーパーローンでは、楽天ポイント口座への登録および申請すれば、入会時に1,000楽天ポイントを獲得できます。

さらに入会後は利用金額に応じて、ポイントを受け取れるサービスが用意されており、最大30,000ポイントを獲得可能。ポイント還元の詳細は、以下のとおりです。

| 20万円以上30万円未満 | 500ポイント |

|---|---|

| 30万円以上50万円未満 | 1,000ポイント |

| 50万円以上80万円未満 | 2,000ポイント |

| 80万円以上100万円未満 | 3,000ポイント |

| 100万円以上200万円未満 | 10,000ポイント |

| 200万円以上300万円未満 | 12,000ポイント |

| 300万円以上400万円未満 | 15,000ポイント |

| 400万円以上800万円以下 | 30,000ポイント |

(参照:楽天銀行|カードローン)

借入残高が400万円以上800万円以下の場合、入会時に付与されるポイントと併せて、最大である合計31,000ポイントを受け取れます。

貯まったポイントは、1ポイント=1円相当として、買い物やANAマイルなどへ交換できます。

楽天銀行スーパーローンは、口座不要で申込できます。借入・返済の際は、他行の口座で取引が可能です。

楽天銀行スーパーローンでは返済日を3つから選べますが、返済口座を楽天銀行に指定すれば、返済日の選択肢を増やせます。

- 返済に使用する口座が楽天銀行:1日・12日・20日・27日

- 返済に使用する口座が他行:1日・12日・20日

(参照:楽天銀行スーパーローン)

なお、利用残高が10万円以内であれば、毎月2,000円から返済できます。

楽天銀行の借り換えローン利用者アンケート

| 最長返済期間が長い | 20% |

|---|---|

| 限度額が高い | 26.7% |

| 融資までのスピードが速い | 43.3% |

| 返済回数を多く設定できる | 10% |

楽天銀行スーパーローンのアンケートはこちら

カードローンの独自アンケートはこちら

基本情報

| 金利 | 年1.9~14.5% |

|---|---|

| 融資限度額 | 10~800万円 |

| 審査時間 | 最短翌日 |

| 融資時間 | 最短翌日 |

| Web完結 | 可能 |

| 郵送物 | なし |

| 出典 | 楽天銀行スーパーローン公式サイト |

横浜銀行カードローン

横浜銀行カードローンは、最短即日融資に対応しているカードローンです。神奈川県全域、東京都全域、または群馬県(前橋市、高崎市、桐生市)に在住または在勤されている人のみ利用できます。

- お借入限度額は最高1,000万円

- コンビニATM、駅ATMの手数料が無料

- スマホアプリで借入・返済が可能

横浜銀行カードローンのお借入限度額は、10~1,000万円(10万円単位)に設定されています。以下は、お借入限度額を他行と比較したものです。

| 横浜銀行カードローン | 10~1,000万円(10万円単位) |

|---|---|

| みずほ銀行カードローン | 800万円 |

| 三井住友銀行カードローン | 800万円 |

| 三菱UFJ銀行カードローン | 500万円 |

| セブン銀行カードローン | 300万円 |

(参照:みずほ銀行カードローン、三井住友銀行カードローン、三菱UFJ銀行カードローン、セブン銀行カードローン)

銀行カードローンでは800万円~900万円でも高額とされるなか、横浜銀行カードローンのお借入限度額は10~1,000万円(10万円単位)となっています。用途は自由なため、多額の借り換えにも対応可能です。

また以下のATMは、手数料が無料です。

| 横浜銀行ATM・コンビニなどのATM(セブン銀行・ローソン銀行・イーネット・イオン銀行) |

(参照:横浜銀行カードローン公式サイト)

上記以外のATMでは所定の手数料が発生するため、気になる人は公式サイトで確認しましょう。

横浜銀行カードローンでは、スマホアプリ「はまぎん365」を提供しています。スマホアプリを利用すれば、借入と返済の操作がWeb上で完結。

24時間対応しているため、忙しく店舗やATMに出向けない人でも気軽に借入ができて便利です。

横浜銀行の借り換えローン利用者アンケート

| 最長返済期間が長い | 30% |

|---|---|

| 限度額が高い | 36.7% |

| 融資までのスピードが速い | 26.7% |

| 返済回数を多く設定できる | 6.7% |

横浜銀行カードローンのアンケートはこちら

カードローンの独自アンケートはこちら

基本情報

| 金利 | 年1.5~14.6%(変動金利) |

|---|---|

| お借入限度額 | 10~1,000万円(10万円単位) |

| 審査時間 | 最短即日 |

| 融資時間 | 最短即日 |

| Web完結 | 可能 |

| 郵送物 | あり |

| 出典 | 横浜銀行カードローン公式サイト |

auじぶん銀行カードローン

auじぶん銀行のカードローンは、auユーザーへの優遇が特徴のカードローンです。金利優遇などの特典が利用できるため、月々の出費を抑えたいauユーザーにおすすめ。

- au IDがあれば金利優遇

- au限定割 借り換えコースはさらに金利がお得

- 金利と利用残高によって最低返済額が異なる

・即日融資はできない

・収入がない人の申し込みは不可

auじぶん銀行カードローンでは、au IDを持っていれば、「au限定割」が受けられます。

auユーザーの人はすでにau IDをもっていますが、もっていない人はauじぶん銀行の公式サイトより登録手続きを進められます。

借り換えを選択した場合には、さらに0.5%金利が引き下げられます。

以下に融資限度額が10~500万円までの金利をまとめています。利用を検討する際、ぜひ参考にしてみてください。

| 融資限度額 | 金利(年利) | ||

|---|---|---|---|

| 通常 | 借り換えコース | 誰でもコース | |

| 10~100万円 | 13. 0~17.5% | 12.5% | 12.9~17.4% |

| 110~200万円 | 9.0~13.0% | 8.5~12.5% | 8.9~12.9% |

| 210~300万円 | 7.0~9.0% | 6.5~8.5% | 6.9~8.9% |

| 310~400万円 | 6.0~7.0% | 5.5~6.5% | 5.9~6.9% |

| 410~500万円 | 5.0~6.0% | 4.5~5.5% | 4.9~5.9% |

(参照:auじぶん銀行カードローン|au限定割)

auじぶん銀行カードローンの最低返済額は1,000円からです。具体的な金額は、利用残高と適用されている金利によって変動します。

最低返済額は、3つの利率ごとに、それぞれ現在の借入残高を当てはめて計算するシステム。

以下は、借入残高が10万円以下であるときの例です。

- 金利が9%以下の場合:1,000円

- 金利が9%超13%以下の場合:1,500円

- 金利が13%超の場合:2,000円

(参照:auじぶん銀行カードローン)

毎月1,000円からの返済が可能なため、ゆとりをもった返済計画が立てられます。

auじぶん銀行の借り換えローン利用者アンケート

| 最長返済期間が長い | 23.3% |

|---|---|

| 限度額が高い | 26.7% |

| 融資までのスピードが速い | 36.7% |

| 返済回数を多く設定できる | 13.3% |

auじぶん銀行カードローンのアンケートはこちら

カードローンの独自アンケートはこちら

基本情報

| 金利 | 年1.48~17.5% |

|---|---|

| 融資限度額 | 10~800万円 |

| 審査時間 | 最短翌日 |

| 融資時間 | 最短翌日 |

| Web完結 | 可能 |

| 郵送物 | あり |

| 出典 | auじぶんカードローン公式サイト |

イオン銀行カードローン

イオン銀行カードローンは、返済方法が充実しているカードローンです。

イオングループはイオンモールやジャスコなど多くの事業を展開しており、大手で安心感があるという利用者も少なくありません。

- 上限金利が低い

- 口座があれば利便性がアップ

- ATM手数料を無料にできる

イオン銀行カードローンは、上限金利の低さが特徴です。一般的に銀行カードローンの金利は低めですが、上限金利は14.5%ほどが平均。

イオン銀行カードローンは、口座がなくても利用できますが、借入と返済の手段がATM・他金融機関から引き落としの2種類に限られます。

対してイオン銀行口座があれば、以下のサービスを利用可能です。

- 振込融資(※カード受け取り前の新規申込時の1回のみ)

- 自動融資

- インターネットバンキング

(参照:イオン銀行カードローン)

振込融資は、最短で即日融資に対応しているサービスです。すぐに借入したいときに、利用するとよいでしょう。

自動融資は、普通預金残高が不足している場合、自動的に融資されるサービスです。

ATMで借入・返済をおこなう場合は、以下にあるATMであれば手数料がかかりません。

| イオン銀行ATM | 24時間(※ATM設置先の営業時間内) |

|---|---|

| 提携コンビニATM(イーネット、ローソンATM) | |

| 提携金融機ATM(三菱UFJ銀行、ゆうちょ銀行、みずほ銀行、信用組合、ろうきん、信用金庫) | 8時45分~18時00分 (※ゆうちょ銀行は土曜日も可 9時00~14時00分) |

(参照:イオン銀行|カードローン)

イオン銀行ATMと提携コンビニATMでは、いつでも手数料が無料です。提携金融機関ATMは、無料となる時間が定められているため、時間帯を把握しておきましょう。

イオン銀行の借り換えローン利用者アンケート

| 最長返済期間が長い | 40% |

|---|---|

| 限度額が高い | 16.7% |

| 融資までのスピードが速い | 36.7% |

| 返済回数を多く設定できる | 6.7% |

イオン銀行カードローンのアンケートはこちら

カードローンの独自アンケートはこちら

基本情報

| 金利 | 年3.8~13.8% |

|---|---|

| 融資限度額 | 10~800万円 |

| 審査時間 | ― |

| 融資時間 | 最短5日程度 |

| Web完結 | 可能 |

| 郵送物 | あり |

| 出典 | イオンカードローン公式サイト |

借り換えローンとは

借り換えローンとは、利用しているローンを別のローンへ乗り換えることを目的としたサービスのことです。

借り換えローンとは、利用しているローンを別のローンへ乗り換えることを目的としたサービスのことです。

借り換えローンは消費者金融・銀行のどちらも提供していますが、特徴が異なります。

| 消費者金融カードローン | 銀行カードローン | |

|---|---|---|

| 特徴 | 「借り換え専用ローン」を提供している | カードローンを借り換え目的で利用できるのが主流 |

| 金利 | 貸金業法にて規定されている | 提供しているカードローンの金利が適用される |

そのほか借り換えローンを利用するときは、以下の点をおさえておきましょう。

おまとめローンとの違い

借り換えローンは、「おまとめローン」と混同されがちですが、厳密には異なるサービスです。

【借り換えローンとおまとめローンの違い】

- 借り換えローン…利用している1社からの乗り換えをするサービス

- おまとめローン…複数社からの借入を1社にまとめるサービス

おまとめローンは複数社の借入を1社にまとめるのが目的。

対する借り換えローンは、現在利用している借入先が1社のみで、より条件の良いサービスで乗り換えるときに利用します。

借り換え専用ローンは総量規制の対象外

消費者金融と銀行はともに金融機関ですが、適用される法律が異なります。

消費者金融は貸金業法、銀行は銀行法にもとづいて運営されており、カードローンも規定に沿って運用しなければなりません。

この総量規制により、消費者金融では年収の1/3を超える借入ができません。現在の借入残高が総量規制に達している場合は、新たな借入ができないということです。

しかし、借り換えを目的としたカードローンについては例外規定となり、総量規制が適用されません(※1)。

借り換え専用ローンであれば、消費者金融からでも年収の1/3を超える借入ができます。

借り換え専用ローンとして運用するときは、以下の要件を満たす必要があります。

- 借り換えローンの金利が借り換え前の金利を上回らないこと

- 毎月の返済額が借り換え前の金額よりも上回らないこと

- 借入残高を約定にもとづいた返済方法で、徐々に減らしていくこと

- 保証人や担保などの条件を借り換え前よりも厳しくしないこと

(参照:総量規制が適用されない場合について-日本貸金業協会)

たとえば金利20%で借入している場合は、借り換えローンに乗り換えると19.9%以下の金利としなければなりません。

借り換えローンに乗り換えることで、実質的に金利を下げられるということです。

なお、銀行が提供するカードローンは、貸金業法が適用されないため、総量規制の対象になりません。

借り換え専用ローンは提供していませんが、通常のカードローンであっても、法律上では年収1/3以上の貸付が認められています。

そのため銀行カードローンの場合、「通常のカードローンを借り換え目的で利用できる」というのがほとんどです。

参照:(※1)日本貸金業協会|総量規制の「例外貸付け」に分類される契約

借り換えローンのメリット・デメリット

つづいて、借り換えローンのメリット・デメリットについてみていきましょう。利用する前に知っておくと、より有効的に利用できます。

借り換えローンのメリット

金利が下がる

借り換えローンは、段階的に借入残高が減ることを目的としているため、政府も推進しています。

金利を下げることができれば、支払総額を減らせます。仮に借入額が少なくても、返済期間が長期的な場合には、数十万円の差が出るケースも珍しくありません。

利息の支払額を減らせる点が、借り換えローンの大きな魅力といえるでしょう。

支払いの負担を減らせる

カードローンで返済した金額は、元金と利息に分けて計算されるのが一般的です。

金利が高いと利息の支払いが多いため、元金への充当が減ってしまい、なかなか借入残高を減らせません。

借入額と利息によっては、毎月の返済の負担が大きいと感じる人もいるでしょう。

借り換えローンで金利を下げることに成功すれば、利息の支払額を抑えられ、毎月の返済額も減らせる可能性があります。

資金不足による新たな借入もせずに済むため、無理のない返済計画を立てられるでしょう。

またカードローンでは、金融機関ごとに最低返済額が定められており、低額なところでは月々1,000円からの返済も可能です。

月々の返済がきついと感じたときは、最低返済額が少ない借り換えローンを利用しましょう。

返済期間を短くできる

借り換えローンの利用で金利が下がると、支払総額を抑えられるため、返済期間を短縮できる可能性があります。

そもそも借入残高が減らないのは、毎月の支払額のうち利息に充当される分が多く、元金を減らすことができないためです。

借り換えローンのデメリット

利便性が落ちる場合がある

カードローンでは、金融機関ごとにさまざまなサービスを提供しています。たとえば申込から借入・返済方法ひとつにしても、近年ではアプリやWebで完結できるカードローンも少なくありません。

そのほか、カードローンで提供されているサービスとしては、以下のようなものが挙げられます。

- クレジット機能付帯サービス

- 自動引き落としによる返済

- 提携ATMの利用からの借入・返済(コンビニATM、駅ATM、銀行ATMなど)

- スマホアプリの提供

借り換えをおこなうと返済方法が限定されたり、クレジット機能を連結できなかったりするなど、利便性が落ちる可能性もあります。

返済額を減らし過ぎると返済期間が長くなる

借り換えで金利を下げたとしても、返済額を減らし過ぎると返済期間が長くなる場合があります。

たとえば5万円借入していた場合、金利にもよりますが、1万円ずつ返済すると、6~8ヶ月ほどで返済できるはずです。

利息の支払総額も増えてしまうため、返済額は減らしすぎないようにしましょう。

返済計画は収支と支払期間のバランスを考慮し、適切な金額と期間を設定することが大切です。

借り換えローンを利用した方が良い人とは?

借り換えローンは、利用に向いている人と向いていない人がいます。向いている人であれば、より効果的にサービスを利用できるでしょう。

以下のような人は、借り換えローンの利用に向いているといえます。

金利が高いと感じている人

現在の金利が高いと感じている人は、借り換えローンの利用がおすすめです。

借り換えローンでは、カードローン以外にも以下の借り換えに対応しているものがあります。

- クレジットカードのキャッシング

- クレジットカードのリボ払い

- 銀行ローン

借り換えの対象となるものは、借り換えローンによって異なります。ただし消費者金融の借り換え専用ローンの場合、銀行からの借入債務などの借り換えは対象外です(※1)。

利息の支払いがきついと感じたときは、借り換えローンの利用を検討してみましょう。

参照:(※1)日本貸金業界|2総量規制にかかわらず、お借り入れできる貸付けの契約があります

利用しているローンの利便性が悪いと感じる人

現在利用しているカードローンの使い勝手が悪いと感じている人も、借り換えローンの活用をおすすめします。

カードローンやクレジットカードは、長期的な付き合いになりがちです。たとえば借入・返済がATMのみだと、借入と返済のたびにATMまで足を運ばなければなりません。

自宅の近くにATMがない場合には、交通費や労力がかかってしまい、不便さを感じることでしょう。

先述したように提供されるサービスは金融機関ごとに異なるため、自分に合ったサービスを利用することで、利便性を向上させることが可能です。

現在の借入先に不便さを感じているときは、自分に合った借り換え先を探してみましょう。

借入残高が減らない人

借入残高が減らずに困っている人も、借り換えローンの利用がおすすめです。カードローン利用者の中には、「毎月返済しているのになかなか完済できない」という人も少なくありません。

金利を下げられると支払いの負担も減らせるため、返済に困っているときは、ぜひ利用を検討しましょう。

借り換えローンの選び方

借り換えローンを選ぶときは、以下の点を考慮するのがおすすめです。

現在より金利が下がるか

借り換えローンを利用するときは、金利を下げられるかどうかが重要なポイントです。金利が下がらなければ、返済の負担を軽減できません。

貸金業法に定めにより、消費者金融の借り換えローンは原則的に金利を下げられます。

なお、金利はカードローンごとに上限金利と下限金利を設定されています。以下は、カードローンの金利をまとめた表です。

| カードローン名 | 金利 | |

|---|---|---|

| 消費者金融カードローン | プロミス | 4.5%~17.8% |

| SMBCモビット | 3.0%~18.0% | |

| アイフル | 3.0%~18.0% | |

| レイク | 4.5%~18.0% | |

| 銀行カードローン | 三井住友銀行カードローン | 1.5%~14.5% |

| 楽天銀行スーパーローン | 1.9%~14.5% | |

| 横浜銀行カードローン | 年1.5~14.6%(変動金利) | |

| 千葉銀行カードローン | 1.4%~14.8% | |

| auじぶん銀行カードローン | 1.48%~17.5% |

表を見てみると、銀行カードローンの方が全体的に低金利であることが分かります。

実際に適用される金利は審査を受けてみないと分かりませんが、金利を抑えたいときは、銀行カードローンの利用を検討してみるのもよいでしょう。

利便性が良くなるか

借り換えローンを選ぶときは、利便性についても必ずチェックしましょう。とくに借入・返済方法は、利用するうえで重要なポイントです。

返済忘れの心配がなく、忙しいときであっても確実に返済できます。

ATMを利用するときは、自宅付近のコンビニATMと連携していると便利です。コンビニに設置されているATMを利用するため、家族や周囲の知人に知られる心配もないでしょう。

また、近年ではアプリを提供しているカードローンも増えています。

アプリでは借入・返済だけでなく、借入残高の確認が可能なものもあり、管理がしやすくなっています。

借入や返済の労力を軽減できるため、自分にとって使いやすい借り換えローンを選びましょう。

借り換えローンの審査は甘い?審査通過しやすくするポイントとは

借り換えローンは、既に債務を負っている方向けの金融商品であるため、「審査が甘い」「審査がない」などと言われている場合がありますが、それは大きな間違いです。

実際は、債務者に貸し付けるからこそ一般的な無担保ローンよりも審査を厳しくしていると言えるかもしれません。

一定の返済実績を積むと金利が下げられるように、金利は債務者の信用度を反映しているとも言えます。よって、借り換えによって金利を下げ、利息負担を減らすためにはそれなりの信用が必要です。

特に、自身の返済能力を大幅に超えた金額の債務を負っている場合や、過去10年以内に滞納や債務整理をした場合、借り換えローンの審査にも通らない可能性があります。

借り換えローンの審査に受かるためのポイント

借り換えローンを利用するときは、審査が実施されます。審査に通過しないと、借り換えローンは利用できません。審査でチェックされるのは、主に申込者の返済能力です。

貸金業者には、融資するときに申込者の返済能力の調査が義務付けられています。

借り換えローンの審査を受けるときは、以下のポイントをおさえておきましょう。

支払いの遅延・滞納をしない

借り換えローンの審査でも、信用情報の参照が必ずおこなわれます。信用情報とは、過去の金融取引を記録したものです。

以下のような情報が記録されていると、審査にマイナスな影響を与える可能性があります。

- クレジットカードの支払いで遅延・滞納をしている

- 税金などの滞納がある

- 債務整理をした記録がある

- 自己破産をしたことがある

カードローンや借り換えローンは、無担保型で提供されているものが多く、申込者の信用度が重視される傾向です。

過去に支払いの遅延や滞納があると、信用度が低いとみなされ、審査にマイナスな影響を与えるでしょう。

そういった場合は、これ以上遅延や滞納の記録を増やさないことが大事です。

遅延の記録が解消され、返済する意思があると伝われば、審査に通過できる可能性があります。

信用情報は、信用情報機関に問い合わせることで確認できるため、不安な人は申込前にチェックしておきましょう。

収入を安定させる

借り換えローンの審査でも、返済能力を確認するため、収入が安定しているかどうかを見極められます。安定した収入とは、毎月一定の収入を得られている状態のこと。

実際、ほとんどのカードローンでは、申込時に勤務先や勤続年数などを申告せねばなりません。

勤続年数が少なかったり、フリーランスなどの個人事業主だったりする場合は、収入が安定しているとみなされないことがあります。

現在無職の人は就職などをして、まずは収入の安定を図りましょう。フリーランスやアルバイトの場合は、収入が安定していることを証明できれば、審査時でプラスにはたらくでしょう。

同時に複数のサービスへ申し込まない

借り換えローンは、1社ずつ申込するようにしましょう。カードローンをはじめとする金融商品に申し込むと、信用情報に「申込履歴」が記録されます。

申込履歴は6ヶ月ほど記録に残るとされるため、半年以上の期間を空けて申し込みましょう。

申込内容は送信する前に入念にチェックしておきましょう。

虚偽の申告をしない

借り換えローンの審査に受かるためには、虚偽の申告をしないことです。

虚偽の申告をしても金融機関が実施する信用情報の照会や、必要書類の提出などによって、必ずといっていいほど発覚します。

なお、申告内容は正確に記載しましょう。記入ミスがあると虚偽の申告を疑われ、審査で不利になる可能性があります。

借り換えローンの審査に落ちたときの対処法

借り換えローンに落ちてしまったとしても、どうしても資金が必要で「何か資金を調達できる方法はないの?」という人もいるはずです。

借り換えローンの審査に落ちたときは、以下の施策を試してみましょう。

他社の借り換えローンへ申し込む

借り換えローンの審査に落ちたときは、他社の借り換えローンの利用を検討しましょう。

ただし、一度申し込んでことにより申込履歴が記録されているため、6ヶ月以上の期間を空けてから申込しましょう。

ほかの資金調達方法を検討する

一時的な資金の調達を考えているのであれば、借り換えローン以外の資金調達方法も検討してみましょう。代表的な資金調調達方法としては、以下のようなものが挙げられます。

- 質屋の利用

- クレジットカードのキャッシング機能を利用する

- 日本政策金融公庫

なお、違法な貸金業者(いわゆる「ヤミ金」)からの借入は、絶対にしてはいけません。

貸金業者には、貸金業法で申込者の返済能力の調査が義務付けられています。「審査なし」などの謳い文句を掲載している業者は、違法な業者の可能性が高いため利用を控えたほうがよいでしょう。

期間を空けて再度申し込む

借り換えローンの審査に落ちたからといって、今後も利用ができないわけではありません。

再申込を検討するときは、はじめに落ちた原因を自分なりに分析してみましょう。ほとんどの金融機関は、審査に落ちた理由を教えてくれません。

自己分析をして思い当たる部分を改善することで、審査にプラスの影響を与えやすくなります。

借り換えローンに関するよくある質問

この章では、借り換えローンに関するよくある質問をまとめてみました。これから利用を検討する人は、参考にしてみてください。

審査の甘い借り換えローンはありますか?

審査基準に違いはありますが、審査が甘い借り換えローンは存在しません。日本では多重債務に陥る人が増えたことにより、2010年に貸金業法の大幅な改正が実施されました(※1)。

銀行は貸金業法の適用外ですが、自主的に貸金業法の規定を遵守した運営をおこなっており、同じような内容で調査を実施します。

ネット上には「○○は審査が甘いというものありますが、法律に抵触する可能性もあるため、審査が甘いというのは現実的とはいえないでしょう。

参照:(※1)日本貸金業協会|貸金業法について

借り換えローンに向かない人は?

借り換えローンに向かない人の特徴としては、主に以下の2つが挙げられます。

- 借り換えにより金利が逆に高くなる人

- 過去に債務整理や自己破産をした人

現在利用しているローンより、借り換え先の金利が高い場合は、利用をあまりおすすめしません。支払総額が増加し、毎月の支払いの負担も大きくなる可能性があります。

むやみに申込しても審査に通過できる可能性は低く、申込履歴も記録されてしまいます。

なお、自己破産などの履歴は、5~10年ほど記録に残るとされています。どうしてもすぐに資金が必要なときは、別の資金調達方法を検討してみましょう。

主婦や学生でも利用できますか?

借り換え専用ローンや銀行カードローンは、総量規制の対象外となるため、収入のない主婦や学生であっても法律上は利用できます。

主婦や学生が利用するには、まず収入を安定させる必要があります。

なお、主婦や学生については、申込の対象外としているカードローンも少なくありません。

申込条件は公式サイトに掲載されているため、主婦や学生の人は事前に確認しておきましょう。

まとめ

借り換えローンは、支払いの負担を減らす有効な手段のひとつです。金利を下げられるだけでなく、毎月の支払額を減らして返済期間の短縮も実現できます。

また、利便性の向上を図れば返済時の労力なども削減できるでしょう。すでにお金を借りている方は、本記事で紹介している借り換えローンかえ検討してみることをおすすめします。

- 千葉銀行カードローン

- 楽天銀行スーパーローン

- 横浜銀行カードローン

- auじぶん銀行カードローン

- イオン銀行カードローン

ただし返済額を減らし過ぎると、毎月の支払いの負担は減るものの、逆に返済期間が長くなる恐れもあるので借り換えローンは、適切な返済計画を立てたうえで自分に合ったものを選びましょう。

・本記事の内容は、本記事内で紹介されている商品・サービス等を提供する企業等の意見を代表するものではありません。

・本記事の内容は、本記事内で紹介されている商品・サービス等の仕様等について何らかの保証をするものではありません。本記事で紹介しております商品・サービスの詳細につきましては、商品・サービスを提供している企業等へご確認くださいますようお願い申し上げます。

・本記事の内容は作成日または更新日現在のものです。本記事の作成日または更新日以後に、本記事で紹介している商品・サービスの内容が変更されている場合がございます。

・本記事内で紹介されている意見は個人的なものであり、記事の作成者その他の企業等の意見を代表するものではありません。

・本記事内で紹介されている意見は、意見を提供された方の使用当時のものであり、その内容および商品・サービスの仕様等についていかなる保証をするものでもありません。