おまとめローンおすすめはこの6社!審査が不安な人向け対策も解説!

マネースタート(以下、当メディア)はユーザーがより有益な意思決定を行えるように独自で定めた「コンテンツ制作・編集ポリシー」や」「広告掲載ポリシー」に基づき制作に努めています。紹介する商品の一部または全部に広告が含まれておりますが、公平性を欠いた特定商品の過大評価や貶める表現などをポリシーで禁止事項として取り決めており、各商品の評価や情報の正確さに一切影響する事はありません。また、各商品に関して「評価方針・比較基準」を作り込み、客観的且つ中立的な観点より情報提供することを第一としています。訪問ユーザ様から取得しているデータ(アクセスや広告IDなど)に関しては「外部送信規律に関する表記」をご覧ください。

【数字で見る本記事の信頼性】

・金融庁「貸金業者登録一覧」の269社から30社を抜粋。

・各案件を当メディア独自の5項目基準で採点化。

・カードローンを実際に利用経験のある1,100名に独自アンケート実施。

・各案件を実際に利用した人からのコメントを約300件(各10個)取得。

「複数社から借入があるからまとめたい」

「バラバラと引き落とし・返済になると管理が大変で、うっかりしたら延滞とかしてしまいそう」

カードローン等で複数社からお金を借りている方は、バラバラの日付で行うような返済管理に困っていたりお金の計算が億劫になって延滞してしまわないか不安になったりしていませんでしょうか?

そんな方は、おまとめローンを使うことで「返済管理の一元化」ができます。また、「月々の負担軽減」「より低金利への乗り換え」なども場合によりますが実現できるかもしれません。

・おまとめローンのメリット・デメリット

・おまとめローンを選び方・注意点

しかしおまとめローンの選び方など基本をしっかりマスターしていないと逆に金利があがってしまうこともありえます…..。本記事を参考にまずは理解から始めましょう。

その上で当メディアがおすすめするおまとめローン3選を検討してみることをおすすめします!

当メディアがおすすめしているおまとめローン3選はいずれも消費者金融ですが、銀行が展開しているおまとめローンを検討している方向けに「おすすめの銀行系おまとめローン」も紹介しています。

「あなたらしい暮らしのスタートライン」マネースタートは、生活に必要なお金に関する知識や情報を発信するメディア。お金を通じて、一人ひとりのニーズに合わせたライフプランを考えるきっかけをお届けします。編集部ではユーザにより役立つ情報をお届けするためにFP2級を勉強中。制作ポリシーはこちら

管理元 / ブロードマインド株式会社

【当サイトは金融庁の広告に関するガイドラインに則って運営しています】

金融商品取引法

金融商品取引法における広告等規制について

広告等に関するガイドライン

!:「審査に必ず通る」などの断定表現で表示しているメディアやサイトには注意しましょう!また、SNSなどで個人間貸借をしている方にも注意が必要です。詳しくは金融庁の参考資料「個人間融資の要注意!」などをご覧ください。

目次

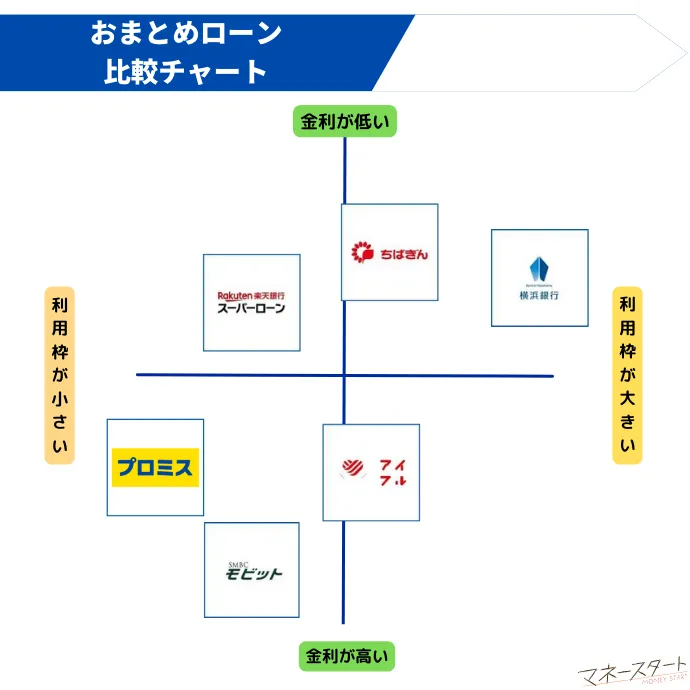

消費者金融系おまとめローンおすすめ3選

消費者金融では、貸金業法に基づいたおまとめローンが提供されており、基本的に追加の借入はできません。消費者金融のおまとめローンは、基本的に返済専用となります。以下は、おまとめローンにおすすめの消費者金融系カードローンです。

アイフル「おまとめMAX・かりかえMAX」

- 限度額が800万円と高め

- Web申込なら24時間365日手続きOK!

- カードなし・郵送物なし

- 複数社で借りているもの返済管理が楽になる

- 銀行カードローンなどもおまとめの対象※

CMでもおなじみのアイフルは、「おまとめMAX」と「かりかえMAX」というおまとめローンを提供しています。

アイフルの利用限額は最大800万円と高めの設定で、借入先や借入残高が多い方に特におすすめです。

| 借入限度額 | 1~800万円 |

|---|---|

| 金利 | 3.0%~17.5% |

| おまとめ対象 | 消費者金融カードローン、銀行カードローン、信用金庫・労働金庫からの借入、クレジットカードのリボ払い |

| 返済期間 | 最長10年/120回まで |

| 申し込み条件 | 満20歳以上で安定した収入と返済能力を有する方 |

| 公式サイト | アイフル公式サイト |

| 口コミ・審査についての記事 | アイフルの審査は厳しい?審査時間や落ちたら試したいことを紹介 |

アイフルのおまとめローンを利用すれば

| 複数社借りている人も… | アイフルのおまとめローンで | 返済管理がラクになる! |

|---|---|---|

|  |  |

※銀行ローン、ショッピングリボのおまとめをご希望の場合、書類提出が必要です。

SMBCモビット「おまとめローン」

(画像:SMBCモビット)

- 最大で160回(13年4カ月)支払いが可能

- 返済日を4つから選べる

- 手続きはWebで完結できて郵送物なし

SMBCモビットは、三井住友カードが提供するカードローンブランドです。借入・返済をWebで完結できます。

また返済日は、以下の4つから返済日を選ぶことができます。

| SMBCモビット | 最長13年4ヵ月(160回) |

|---|---|

| アコム | 最長12年3ヵ月(1~146回) |

| プロミス | 最長10年(1回~120回) |

| 千葉銀行 | 6ヵ月~15年 |

必要書類は、会員専用サービス「Myモビ」もしくは公式スマホアプリから提出可能です。電話での申込のあと、SMS(ショートメール)を通して審査結果の連絡がきます。

申込は電話のみですが、契約手続きは全てWebで完結でき、郵送物もありません。

契約手続きで利用する「Myモビ」は、スマートフォンのみで利用できます。

| 借入限度額 | 最大500万円 |

|---|---|

| 金利 | 3.0%~18.0% |

| おまとめ対象 | 消費者金融・クレジットカードでのキャッシング(無担保ローン) |

| 返済期間 | 最長13年4ヶ月/160回まで |

| 申し込み条件 | 満20~65歳で安定した収入のある方(アルバイト・パートも可) |

| 公式サイト | SMBCモビット公式サイト |

※おまとめローンご希望の方は申込後、オペレーターさんにご相談ください。

プロミス「貸金業法に基づくおまとめローン」

- 長めの返済期間で返済回数を選べる

- 返済日が選択制

- 主婦や学生でも申込できる

プロミスは、SMBCコンシューマーファイナンス株式会社が提供しているカードローン。

「SMBCグループ」は、SMBCモビットをはじめとするカードローン以外の事業も幅広く展開しており、認知度のある企業です。業界でも大手となることから、安心感があるという利用者も多くいます。

またプロミスのおまとめローンは、主婦や学生でも申込可能です。実際、公式サイト明記されています。

安定した収入が条件となりますが、パートやアルバイトでも申し込めるのはいいですね!

| 借入限度額 | 最大300万円 |

|---|---|

| 金利 | 6.3~17.8% |

| おまとめ対象 | 消費者金融・クレジットカードなどにおける借入(無担保ローン) |

| 返済期間 | 最長10年/120回まで |

| 申し込み条件 | 20歳以上65歳以下で安定した収入のある方(※主婦、学生も可) |

| 公式サイト | プロミス公式サイト |

| プロミスの口コミ・審査についての記事 | プロミスの審査基準は? |

銀行系おまとめローンおすすめ3選

銀行系カードローンは、借入目的が「用途自由」と設定されていることが多く、おまとめローンとしても利用できます。

通常のカードローンであるため、貸金業法にもとづくおまとめローンとは異なり、追加の借入も可能です。

千葉銀行「千葉銀行カードローン」

- 限度額が800万円と高め

- 月々の支払いは2,000円から可能

- プレミアムクラスは3.8~5.5%と低金利

千葉銀行カードローンは、借入限度額が800万円と高め。申込条件は安定した収入となっており、満20歳以上であれば主婦や学生でも利用できる可能性があります。

ただし借入残高が10万円を超えると、毎月の支払金額も変動するため注意しましょう。

なお、千葉銀行カードローンでは、以下3種類のカードローンを提供しています。

| 特徴 | 限度額 | 金利 | |

|---|---|---|---|

| プレミアムクラス | 年収600万円以上の方向け | 300~500万円 | 3.8~5.5% |

| クイックパワー | スタンダードプラン | 10~800万円 | 1.4~14.8% |

| マイワレット | 住宅ローン利用者向け | 30~200万円 | 8.8~14.8% |

(参照:千葉銀行)

クイックパワー(アドバンス)が、一般的なカードローンと同じ位置づけです。すでにクイックパワー(アドバンス)を利用している場合には、クイックパワーアドバンス(増額のみ)への申込もできます。

金利は借入残高に応じて変動し、金額ごとの基本的な金利は以下のとおりです。

- 500万円の借入枠:年4.0%

- 400万円の借入枠:年5.0%

- 300万円の借入枠:年5.5%

マイワレットは、千葉銀行で住宅ローンを利用している人におすすめのサービスです。千葉銀行で住宅ローンを組んでいると、店頭表示金利より0.20%割引されます(※1)。

「自動返済サービス」を利用すれば、毎月1日に指定預金口座から自動振替にて返済されます。さらにコンビニATMからいつでも追加返済が可能です。

注釈:(※1)千葉銀行|マイワレット

| 借入限度額 | 10~800万円 |

|---|---|

| 金利 | 1.4~14.8% |

| おまとめ対象 | 貸金業者貸付、銀行カードローン、クレジットキャッシング・ショッピング |

| 返済期間 | – |

| 申し込み条件 | 満20歳以上満70歳未満で安定した収入のある方。加えて、住所または勤務先が千葉銀行の本支店の営業地域内にあること(※千葉県、東京都、茨城県、埼玉県、神奈川県) |

| 公式サイト | 千葉銀行カードローン公式サイト |

楽天銀行「楽天銀行スーパーローン」

- コンビニATM利用時でも手数料が無料

- 入会と利用で最大31,000Pの楽天ポイントがプレゼント

- 楽天会員ランクに応じた審査優遇

楽天銀行スーパーローンは、楽天銀行株式会社が提供しているカードローン。楽天銀行は多くの方が利用するネット銀行であり、楽天グループのさまざまなサービスに有効活用できます。

楽天スーパーローンは多目的に使えるため、おまとめや借り換えにも利用できます。

また楽天スーパーローンでは入会と初回利用で、最大合計31,000Pの楽天ポイントプレゼントを開催しています。

貯まった楽天ポイントは、1ポイント=1円相当として楽天カードの支払いへ充当、マイルへの交換などに利用可能です。

さらに、楽天会員の審査優遇も大きな特徴です。上からダイヤモンド・プラチナ・ゴールド・シルバー・レギュラーの5つの楽天会員ランクに応じて異なります。(参照:楽天ポイントクラブ)

審査優遇の詳細は不明ですが、ランクが高いほど審査へ有利に働くと考えられます。

| 借入限度額 | 最大800万円(専業主婦は最大50万円) |

|---|---|

| 金利 | 1.9~14.5% |

| おまとめ対象 | 貸金業者貸付、銀行カードローン、クレジットキャッシング・ショッピング |

| 返済期間 | – |

| 申し込み条件 | 20歳以上62歳以下で毎月安定して収入がある方(※専業主婦も可)。また、日本に居住している方 |

| 公式サイト | 楽天スーパーローン公式サイト |

横浜銀行「横浜銀行カードローン」

- 限度額が10~1,000万円(10万円単位)

- 月々2,000円から返済可能

- 駅ATM、コンビニATMの手数料が無料※

横浜銀行カードローンは、株式会社横浜銀行が運営しているカードローンで、おまとめとしても使用できます。

金利年1.5~14.6%(変動金利)と低金利。おまとめで現在の借入先より金利を低くできれば、利息の支払いを減らせ、支払総額も減らせる可能性があります。

借入が10万円を超える場合は、金額に応じて返済額も変動します。手元の資金にゆとりがあるときは、まとめての返済も可能です。

借入・返済方法は横浜銀行ATMやコンビニATM、インターネットなどを利用できます。

| 借入限度額 | 10万円~1,000万円(10万円単位) |

|---|---|

| 金利 | 年1.5~14.6%(変動金利) |

| おまとめ対象 | 銀行カードローン、クレジットカードのリボ払い |

| 返済期間 | – |

| 申し込み条件 | 満20歳以上69歳以下で安定した収入のある方(※パート・アルバイトの方も可。学生は不可)加えて、住所または勤務先が横浜銀行の本支店の営業地域内にあること(※神奈川県内全地域、東京都内全地域、群馬県(一部除く)) |

| 公式サイト | 横浜銀行公式サイト |

※横浜銀行ATM、コンビニ等ATM以外の提携金融機関ATMでのお借り入れには所定の利用手数料が必要となります。

おまとめローンのメリットとデメリット

つづいて、おまとめローンのメリット・デメリットをみていきましょう。事前に把握しておくと、より効率的に利用できます。

メリット

- 毎月の支払額を減らせる

- 支払い時の労力を軽くできる

- 金利を下げることができれば支払総額を減らせる

- 総量規制の対象にならない

毎月の支払額を減らせる

おまとめローンは、返済の負担を減らすことも目的の1つです。カードローンには、それぞれ最低返済額というものが定められており、利用者は毎月必ず設定された金額以上を返済しなければなりません。

複数社からの借入により、毎月の返済を負担に感じている人には、ありがたいメリットといえるでしょう。

支払い時の労力を軽くできる

複数のカードローンを利用していると、いくつも返済しなければならないため、労力がかかります。

忙しいときなどには、返済を忘れてしまうこともあるでしょう。

手数料がかかる場合には、コストがかさんでしまいますが、おまとめローンを利用すると借入先を1つにまとめられるため、支払いにかかる労力を軽減できます。

金利を下げることができれば支払総額を減らせる

おまとめローンのメリットは、金利が下がる可能性があることです。金利が下がれば、支払い総額を減らせます。

消費者金融の場合、上限金利が18%前後の設定が一般的です。おまとめローンでまとめた際、仮に15%に金利が下がると、返済する利息も減ります。

結果的には、返済総額も減ることにつながります。

総量規制の対象にならない

おまとめローンは貸金業法の総量規制に該当しないため、すでに年収の1/3の借入額があったとしても新規借り入れができます。

アイフルやプロミスをはじめとする消費者金融は、貸金業法を遵守しなければならず、総量規制の対象です。

消費者金融は総量規制の対象となることから、申込者の年収1/3を越える貸付は認められていません。

ただ、総量規制には、除外貸付けと例外貸付けと呼ばれるものがあります。

おまとめローンは、例外貸付けに該当し総量規制の対象外であるため、規制ラインを超えた借り入れが認められています。

デメリット

- 返済計画によっては支払総額が増える

- 基本的に追加借入などはできない

返済計画によっては支払総額が増える

おまとめローンは支払いの負担を軽減できるのがメリットですが、1回あたりの返済額を減らす分、返済期間が延びることになります。

借入期間中は利息が発生し続けることになるため、場合によっては返済総額が増える可能性があります。

消費者金融や銀行では、公式サイトにて返済シミュレーションを提供している場合があります。

いくつかの項目を入力するだけで目安を知れるため、返済計画を立てる際に活用するとよいでしょう。

基本的に追加借入などはできない

おまとめローンは、申込者の借入残高を減らすことが目的です。消費者金融が提供するおまとめローンは基本的に返済専用となっており、追加での借入やおまとめ以外の用途での使用はできません。

このような扱いになっているのは、おまとめローンが「利用者の完済」を目的としているためです。

こういった背景により、消費者金融のおまとめローンは、返済専用として提供されていることがほとんどです。

なお、銀行カードローンは総量規制の対象ではありません。

よって本記事で紹介している銀行カードローンの使用用途は不問であり、年収の1/3以上の追加借り入れが可能です。

おまとめローンの審査はゆるい?必ず借りられるのか?

おまとめローンを利用する際にも、必ず審査が実施されます。審査に通過するためには、審査基準や対策、落ちた際の対処法を把握しておくことが大切です。それぞれ詳しくみていきましょう。

おまとめローンの審査基準

おまとめローンで実施される審査は、一般的なカードローンと同様に、大きく3つの項目に分けられます。

申込者の属性

申込者の個人情報に関する内容です。一般的には、申込み時の申込フォームに記載します。具体的な項目については、以下のようなものです。

【申込者属性の例】

- 住所

- 住居の状況(持ち家or賃借)

- 家族構成

- 勤務先・年収 など

金融機関は本人の信用度と返済能力を測るために、本人の状況について調査を実施します。

もちろん勤続年数が短くても審査に通るケースはありますが、審査にマイナスな影響を与える可能性があることは理解しておきましょう。

また家族構成は、万が一本人に支払ができなくなった場合を想定して確認されています。

返済能力

貸金業法では貸金業者に対して、貸付時に返済能力の調査を義務付けているため、消費者金融は必ず調査を実施しなければなりません。

ここでいう安定した収入とは、一定の収入が継続してある状態のこと。仮に1ヶ月の収入が多くても、ほかの月に収入がなければ、安定しているとみなされない可能性があります。

また、収入と同時に現在の借入状況についても調査がおこなわれます。

あまりにも借入が多いと「返済できない可能性が高い」と判断され、審査の通過は難しいでしょう。

信用情報

カードローンやクレジットカードを申し込むと、消費者金融は信用情報の確認をおこないます。信用情報とは、過去の金融取引を記録したもので、以下のような信用情報機関が管理しています。

- 全国銀行個人信用情報センター(KSC)

- 株式会社日本信用情報機構(JICC)

- 株式会社シー・アイ・シー(CIC)

貸金業法でも信用情報の調査を義務付けていることから、金融機関は審査時に必ずチェックしなければなりません。

なお、滞納・遅延が繰り返しているときや債務整理を実施した場合は、しばらくの期間審査に通過できなくなる恐れがあります。

このような状態は「ブラックリスト入り」と呼ばれ、記録が消えるまでは審査の通過が難しくなると考えられます。

ブラックリストの記録が残る期間は公表されていないため、明確なことは不明ですが、一般的に5~10年間ほどとされています。

おまとめローンの審査対策

おまとめローンの審査に受かるためには、実施される審査に向けて対策を講じておくことが大事です。

対策はすぐに実施できるものもあれば、計画的に取り組んだほうが望ましいものもあるため、あらかじめ把握しておきましょう。

ローンなどで延滞・滞納をしない

信用情報に延滞や滞納の記録があると、審査にマイナスな影響となるため、支払い期日は厳守しましょう。

ちなみに支払期日を守るうえでおさえておきたいのが、携帯電話の利用料です。

意外と知られていませんが、審査に影響を与える可能性があるため、遅延などがないように注意しましょう。

できる限り借入残高を減らしておく

すでに他社にて借入がある場合は、借入残高を減らしておくことも有効です。

おまとめローンは総量規制の対象外とはいえ、あまりにも借入が多いと、返済能力がないと判断されてしまいます。

年収の1/3以上の借入があっても利用はできますが、総量規制の範囲内まで減らしておくのが望ましいでしょう。

同時に複数社へ申し込まない

おまとめローンは、1社に絞って申し込むのがおすすめです。信用情報には「申込履歴」も記録されており、金融機関はチェックします。

同時に複数社に申し込んでいると、「そんなにお金に困っているのか」と返済能力を疑問視されてしまいかねません。

なお、申込履歴は6ヶ月ほど記録に残るとされています。

信用情報機関が公表しているわけではありませんが、目安として参考にするとよいでしょう。

申込時に虚偽の申告をしない

虚偽の申告は信用を失い、審査上のメリットは何もありません。絶対に止めましょう。

また、入力間違いにも注意が必要です。勤務先情報や電話番号、借入額などは入力ミスや間違いやすい項目です。

単なる間違いであったとしても、虚偽申告とみなされる可能性があるため、正確に記入しましょう。

おまとめローンの審査に落ちたらすべきこと

おまとめローンに申し込んで審査に落ちても、すぐに諦めることはありません。審査に落ちた際には、以下のような手段を試してみましょう。

他社のおまとめローンへ申し込む

審査に落ちたときは、他社のおまとめローンに申し込んでみましょう。

そのため他社であれば、審査に通過できるかもしれません。

なお、プロミスとSMBCモビットのように、同じグループに属する企業に立て続けに申し込むよりも、プロミスとアイフルなど完全に別会社の審査を受けたほうが審査通過しやすいと言われています。

担保提供型のローンに申し込む

おまとめローンには、不動産などを担保に要求しているローンも存在します。

担保として提供できる財産がある人は、担保提供型のおまとめローンを検討してみましょう。

すでに借入があるときは増額申請をしてみる

すでに借入があるときは、増額申請も検討したい手段の1つです。これまでの取引で遅延や滞納がなく、良好な関係を維持していれば、利用限度額を増額してもらえる可能性があります。

増額した分で他社の借入を完済することで、借入先の1本化を図れるでしょう。

なお、多くのカードローンでは、利用限度額の上限が高くなるにつれ、金利は低くなる傾向です。増

額で金利が下がれば、複数社から小額ずつ借りるより、利息の支払総額を減らせる可能性があります。

おまとめローンの審査が厳しいと感じる理由

複数社への返済で家計を圧迫していて、「今すぐにおまとめローンを使いたい!」という方に限って、なかなか審査に通過できないこともあります。

おまとめローンの審査が厳しいと感じるには理由があります。

理由:既に借入がある顧客に貸すことはリスク

おまとめローンは利用者側から見れば、借入先を一本化でき、金利も下がるためメリットが大きい金融商品ですが、貸す側としてはリスクが大きいと言えます。

前提として、貸金業社側からすれば、既に複数社に多額の債務を残している人物に新たに貸し付けることは、返済金の滞納リスクが高いことを意味します。

返済能力を著しく超えた債務を抱えている場合、おまとめローンで借り換えても返済できないのではないか?と判断されてしまうかもしれません。

おまとめローンのおすすめの選び方

現在では、おまとめローンの種類も豊富。サービスや金利、返済期日などは異なるため、自分に合ったものを選ぶことが大切です。おまとめローンは、以下を参考に選ぶのがおすすめです。

現在より金利が低くなるか

おまとめローンは、長期的な利用になりがちなため、金利は重要なポイントです。現在より金利の低いローンでまとめれば、支払い総額を抑えることが可能です。

ちなみに金利は「年3~18%」のように、上限金利と下限金利で表示されているのが一般的です。

とくに、銀行からの借入を消費者金融のおまとめローンで1本化する際は、注意しておく必要があります。銀行カードローンの多くは、上限金利が15%ほどの設定。

一方で消費者金融の場合、金利が17~18%に設定されているおまとめローンもあるため、場合によっては金利が高くなる可能性があります。

返済額が減るか

おまとめローンは、返済の負担を減らせるのがメリットです。まとめた結果、逆に返済額が増えてしまっては意味がありません。

おまとめローンを利用するときは、事前に返済シミュレーションなどを活用し、返済額が減るかを確認しておくことが大切です。

月々返済すべき最低返済額は、おまとめローンによって異なります。公式サイトなどに掲載されている場合があるため、申込む前にチェックしておくとよいでしょう。返済計画が立てやすくなります。

返済時の利便性はよいか

おまとめローンは、長期的な利用になりがちなため、利便性も忘れずに確認しておきましょう。

おまとめローンの融資方法は、主に「申込者に融資」または「借入先に直接振込」の2種類。借入先に直接振込がされるおまとめローンは、自分で返済をしなくて良いため、手間が省けて便利です。

自動引き落としを利用できるのであれば、支払い忘れの心配もありません。さらに専用アプリが提供されていれば、活用することで残高や返済状況を一目で確認できます。

このようにおまとめローンでは、金融機関ごとにさまざまなサービスを提供しています。

自分に合ったものを選ぶことで、支払いの労力や負担を減らせるでしょう。

おまとめローンの注意点

おまとめローンの利用には、以下のような注意点が挙げられます。場合によっては借入できないことになるため、しっかりと把握しておきましょう。

他社を解約しないと規約違反に該当する可能性がある

おまとめローンには、利用時に他社との解約が必要となるものがあります。おまとめローンは、借入の完済を目的としたサービスです。既存のローンで再び借入ができると、目的と反することになってしまいます。

他社を解約しないまま利用すると規約違反に該当してしまい、金融機関によっては融資の一括返済を求められる可能性があります。

即日融資に対応していないものもある

おまとめローンは、提供している会社によって即日借入ができないこともあります。とくに銀行ローンは最短翌日融資となっているケースがほとんどです。

銀行には反社会的勢力の資金源を断つことを目的として、審査時には警視庁のデータベース照会をおこなわなければなりません。照会に時間がかかるため、事実上、即日融資に対応することが難しいといえます。

消費者金融にはデータベース照会の義務はありません。会社によってはおまとめローンでも即日融資してくれます。

収入を証明できる書類の提出が必要

おまとめローンは性質上、借入額が大きくなりがちです。多額の借入時には収入証明書の提出が必要となります。

【収入証明書が必要となるケース】

- 融資希望額が50万円を超える場合

- 他の貸金業者(消費者金融やクレジットカードのキャッシング)の借入と融資希望額の合計が100万円を超える場合

できる限りはやく借入したいときは、事前に収入が証明できる書類を準備しておきましょう。

提出できる収入証明書は、金融機関によって異なるため、事前に公式サイトなどで確認してください。

まとめ

借入先が複数社に増えると、毎月の支払額が増えて家計を圧迫するだけでなく、返済日や返済額がバラバラで管理に困ってしまうものです。

おまとめローンで借入先を一本化することで返済計画が立てやすくなり、無理なく返済する助けになってくれるでしょう。

もし現在、複数社による借り入れでお困りの方は、ぜひ本記事を参考におまとめローンを利用してみてはいかがでしょうか。

・本記事の内容は、本記事内で紹介されている商品・サービス等を提供する企業等の意見を代表するものではありません。

・本記事の内容は、本記事内で紹介されている商品・サービス等の仕様等について何らかの保証をするものではありません。本記事で紹介しております商品・サービスの詳細につきましては、商品・サービスを提供している企業等へご確認くださいますようお願い申し上げます。

・本記事の内容は作成日または更新日現在のものです。本記事の作成日または更新日以後に、本記事で紹介している商品・サービスの内容が変更されている場合がございます。

・本記事内で紹介されている意見は個人的なものであり、記事の作成者その他の企業等の意見を代表するものではありません。

・本記事内で紹介されている意見は、意見を提供された方の使用当時のものであり、その内容および商品・サービスの仕様等についていかなる保証をするものでもありません。