低金利おすすめカードローン比較ランキング!利息を抑えて借りるには?

マネースタート(以下、当メディア)はユーザーがより有益な意思決定を行えるように独自で定めた「コンテンツ制作・編集ポリシー」や」「広告掲載ポリシー」に基づき制作に努めています。紹介する商品の一部または全部に広告が含まれておりますが、公平性を欠いた特定商品の過大評価や貶める表現などをポリシーで禁止事項として取り決めており、各商品の評価や情報の正確さに一切影響する事はありません。また、各商品に関して「評価方針・比較基準」を作り込み、客観的且つ中立的な観点より情報提供することを第一としています。訪問ユーザ様から取得しているデータ(アクセスや広告IDなど)に関しては「外部送信規律に関する表記」をご覧ください。

【数字で見る本記事の信頼性】

・金融庁「貸金業者登録一覧」の269社から30社を抜粋。

・各案件を当メディア独自の5項目基準で採点化。

・カードローンを実際に利用経験のある1,100名に独自アンケート実施。

・各案件を実際に利用した人からのコメントを約300件(各10個)取得。

お金がない時にすぐに借りられるカードローンですが、利息負担が怖くてなかなか手が出せないという方も少なくないでしょう。事実、カードローンは金融機関によって設定される金利は大きく異なり、適当に借入先を選んでしまうと、余分なお金を支払う羽目に。

そこで本記事では、低金利で借入できるおすすめのカードローンを紹介。低金利カードローンの選び方を解説します。

・低金利カードローンを選ぶ際のポイント

・カードローンを低金利で利用する方法

当メディアおすすめ!低金利カードローンおすすめはこちら!

低金利なカードローンを探している人は、ぜひ参考にしてください。

2022年10月1日現在、全国に823世帯1,114名のクライアントを抱えるコンサルタントとして活動中。金融アドバイザーとして、家計相談を始め、生命保険の見直しや資産運用の相談、相続・税務対策など幅広く活動中。監修者の詳細はこちら

・MDRT入賞9回

・CFP

・IFA(証券外務員1種)

2021年1月1日現在、全国に891世帯1,257名のクライアントを抱えるコンサルタントとして活動中。年間100件の個別相談のほか、「マネー・ライフプランニング」「資産運用」「保険」「確定申告」「住宅ローン」「相続」等のテーマのセミナーで登壇。監修者の詳細はこちら

・MDRT入賞7回

・CFP

・IFA(証券外務員1種)

「あなたらしい暮らしのスタートライン」マネースタートは、生活に必要なお金に関する知識や情報を発信するメディア。お金を通じて、一人ひとりのニーズに合わせたライフプランを考えるきっかけをお届けします。編集部ではユーザにより役立つ情報をお届けするためにFP2級を勉強中。制作ポリシーはこちら

管理元 / ブロードマインド株式会社

当メディアでは金融庁の「貸金業者登録一覧」や一般社団法人全国銀行協会の「センター会員一覧」に登録されている各金融機関のみ掲載しています。また、当メディアに掲載している評価点数やガントチャートグラフ、ランキングは、カードローンを提供する各金融機関の公式サイトの情報や公的機関の情報をもとに制作しています。詳しくは「低金利カードローンのランキング根拠(PDF)」をご覧ください。

【当サイトは金融庁の広告に関するガイドラインに則って運営しています】

金融商品取引法

金融商品取引法における広告等規制について

広告等に関するガイドライン

!:「審査に必ず通る」などの断定表現で表示しているメディアやサイトには注意しましょう!また、SNSなどで個人間貸借をしている方にも注意が必要です。詳しくは金融庁の参考資料「個人間融資の要注意!」などをご覧ください。

目次

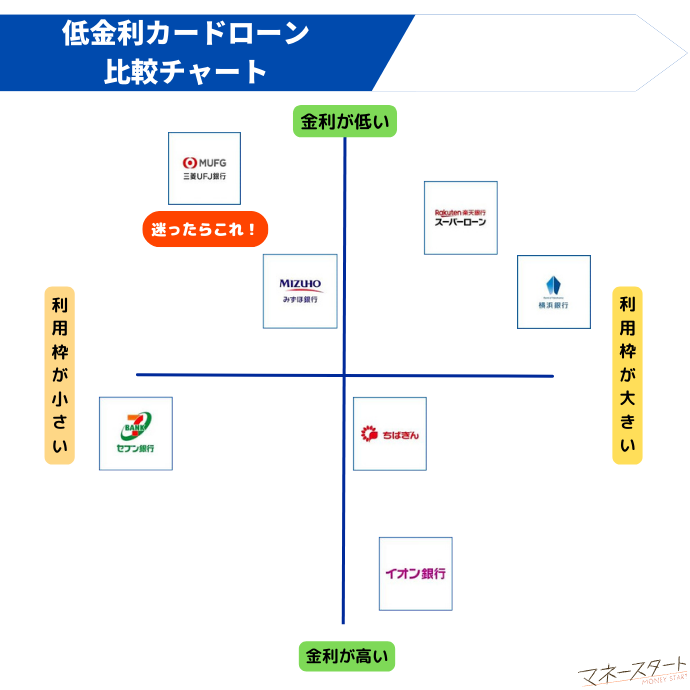

低金利おすすめ銀行カードローン8選

まずは、金利が低い傾向にある銀行カードローンです。それぞれ、おすすめポイントと併せてみていきましょう。

- 三井住友カード カードローン 年1.5%~15.0%

- 三菱UFJカードローン バンクイック 年1.8%~14.6%

- 楽天銀行スーパーローン 年1.4%~14.8%

- みずほ銀行カードローン 年2.0%~14.0%

- セブン銀行カードローン 年12.0%~15.0%

- イオン銀行カードローン 年3.8%~13.8%

- 横浜銀行カードローン 年1.5~14.6%(変動金利)

- 千葉銀行カードローン 年1.5%~14.6%

本記事内で紹介している商品はこちらのランキング根拠に基づいて掲載しています。

三菱UFJカードローン バンクイック

| 金利 | 融資スピード | 限度額 | Web完結の有無 |

| ○ 上限年14.6% | ○ 最短翌営業日 | △ 最高500万円 | ◎ 申込〜融資まで |

バンクイック、メガバンクの1つである株式会社三菱UFJ銀行が提供するカードローンです。金利は、1.8~14.6%と低めの設定となっています。

- ATMの利用で手数料が0円

- 三菱UFJ銀行の口座開設で借入と返済もWebで完結

- 最低返済額が月1,000円

・金利が比較的低い

・金融大手の安心感

借入と返済の方法は、ATMもしくは口座振込となり、利用できるのは以下のATMです。

- 三菱UFJ銀行ATM

- セブン銀行ATM

- ローソン銀行ATM

- イーネットATM

ATMは手数料無料となり、0:10~23:50の時間帯で利用できます。口座振込による借入も手数料はかかりませんが、利用には三菱UFJの普通預金口座、または「スマート口座開設」が必要です。

加えて三菱UFJ銀行に口座開設しておけば、借入と返済をWebで完結できます。

バンクイックでは、月々1,000円から返済可能です。返済額は、借入残高・金利で以下のように変動します。

借入残高 | 最低返済額 | ||

|---|---|---|---|

| 金利8.1%以下 | 金利8.1~15%未満 | 金利15%以上 | |

| 10万円以下 | 1,000円 | 2,000円 | 3,000円 |

| 10万円超20万円以下 | 2,000円 | 4,000円 | 6,000円 |

| 20万円超30万円以下 | 3,000円 | 6,000円 | 9,000円 |

| 30万円超40万円以下 | 4,000円 | 8,000円 | 12,000円 |

| 40万円以上 (10万円ごとに) | 1,000円ずつ追加 | 2,000円ずつ追加 | 3,000円ずつ追加 |

(出典:カードローン「バンクイック」の商品詳細 | 三菱UFJ銀行 (mufg.jp))

最低返済額が1,000円となるのは、年利8.1%以下で借入残高が10万円以下の場合です。借入談高が40万円を超えると、年利に応じて設定された金額が、10万円ごとに加算されていきます。

なお、公式サイトには、返済シミュレーションが提供されています。月々の返済の目安を知りたいときは、活用するとよいでしょう。

基本情報

| 金利 | 1.8%~14.6% |

|---|---|

| 借入限度額 | 最大500万円 |

| 審査時間 | 最短翌日 |

| 融資スピード | 最短翌日 |

| 無利息期間 | × |

| Web完結 | 〇 |

| 出典 | 三菱UFJカードローン バンクイック公式サイト |

楽天銀行スーパーローン

| 金利 | 融資スピード | 限度額 | Web完結の有無 |

| ○ 上限年14.6% | ○ 最短翌営業日 | △ 最高500万円 | ◎ 申込〜融資まで |

楽天銀行スーパーローンは、楽天ユーザーにメリットが大きいカードローンです。楽天会員であれば、審査優遇や楽天ポイントの付与が受けられます。

- 楽天会員ランクに応じて審査が優遇される

- 新規・利用で最大1,000Pの楽天ポイントが進呈される

- 学生でも申し込める

・コンビニATM手数料が無料

・パート・アルバイトでも申し込みOK

・原則職場へ在籍確認の電話あり

「金利が低い」や「銀行カードローン」と聞くと、審査が厳しいとイメージする人も多いでしょう。楽天銀行スーパーローンでは、楽天会員ランクに応じた審査優遇を実施しています。

優遇の詳細は公表されていませんが、会員ランクが高いほど審査で有利に働くと考えられます。

さらに楽天会員には、スーパーローンへの新規入会で楽天ポイントを進呈。付与される楽天ポイントの詳細については、以下のとおりです。

| 特典内容 | 新規入会ポイント | 利用残高に応じたポイント |

|---|---|---|

| 適用条件 | スーパーローンへの入会 | スーパーローンの利用 |

| 付与ポイント | 1,000P |

|

(参照:楽天銀行)

貯まった楽天ポイントは、1ポイント=1円として、楽天グループが展開しているショッピング・旅行・お食事などのサービスで利用可能です。

ただしポイントを受け取るためには、「専用ページからの申込」など、満たすべき条件が設定されています。

基本情報

| 金利 | 1.4%~14.8% |

|---|---|

| 借入限度額 | 最大800万円 |

| 審査時間 | 最短即日 |

| 融資スピード | ― |

| 無利息期間 | 30日間 |

| Web完結 | 〇 |

| 出典 | 楽天銀行スーパーローン公式サイト |

横浜銀行カードローン

| 金利 | 融資スピード | 限度額 | Web完結の有無 |

| ○ 上限年14.6% | ◎ 最短即日 | ◎ 最高1,000万円 | ◎ 申込〜融資まで |

- お借入限度額が最大1,000万円

- パートや専業主婦でも申込可能

- 提携コンビニATMを利用すれば全国どこからでも借入・返済ができる

・申込時には横浜銀行の口座は必要なし

・金利が比較的低い

・金利優遇などの特典はなし

横浜銀行カードローンは、利用限度額の大きさが特徴のカードローンです。

横浜銀行カードローンは地域限定となり、サービスを利用できるのは、以下の地域に在住もしくは勤務している方のみです。

- 神奈川県内(全域)

- 東京都内(全域)

- 群馬県(前橋市、高崎市、桐生市)

また横浜銀行カードローンは、専業主婦でも利用できます。以下は、公式サイトに掲載されている申込条件です。

1.ご契約時満20歳以上69歳以下の方

2.安定した収入のある方、およびその配偶者(パート・アルバイトの方も可。学生の方は不可。年収には年金を含みます)

3.次の地域に居住またはお勤めの方

- 神奈川県内全地域

- 東京都内全地域

- 群馬県内の以下の市

前橋市、高崎市、桐生市4.保証会社(SMBCコンシューマーファイナンス株式会社)の保証が受けられる方

5.横浜銀行ならびにSMBCコンシューマーファイナンス株式会社の個人情報の取り扱いに同意される方

(引用:横浜銀行カードローン)

申込条件にも、「安定した収入のある方とその配偶者」と明記されています。つまり、配偶者に安定した収入があれば、収入のない専業主婦でも借入ができるということです。ただしアルバイトやパートで収入があっても、学生は申込できません。

横浜銀行カードローンの借入と返済は、主にATMを利用します。

| 横浜銀行カードローン提携ATM |

|---|

| 横浜銀行ATM、セブン銀行、ローソン銀行、ファミリーマート、デイリー、ミニストップ、Enet、イオン銀行など |

(出典:横浜銀行カードローン)

駅ATMも利用ができ、小田急線では各駅にATMが設置されています。それぞれ指定された時間内であれば手数料は無料※です。

また提携コンビニATMであれば、全国どこからでも借入と返済ができます。

※横浜銀行ATM、コンビニ等ATM以外の提携金融機関ATMでのお借り入れには所定の利用手数料が必要となります。

基本情報

| 金利 | 年1.5~14.6%(変動金利) |

|---|---|

| 借入限度額 | 10万円~1,000万円(10万円単位) |

| 審査時間 | 最短即日 |

| 融資スピード | 最短即日 |

| 無利息期間 | × |

| Web完結 | 〇 |

| 出典 | 横浜銀行カードローン公式サイト |

千葉銀行カードローン

| 金利 | 融資スピード | 限度額 | Web完結の有無 |

| ○ 上限年14.8% | ○ 最短翌営業日 | ◎ 最高800万円 | ○ 申込のみ |

- 3種類のカードローンが用意されている

- 口座不要!申込から契約までをWebで完結

- 月々2,000円から返済可能

・自動融資サービスに対応

・金利が比較的低い

・利用可能エリアに制限あり

・無利息期間がない

千葉銀行カードローンは、3種類のカードローンが特徴です。選択するプランによって、金利や借入限度額が異なります。

| 限度額・金利 | 特徴 | |

|---|---|---|

| クイックパワー (アドバンス) | 10万円~800万円 (1.4%~14.8%) | ・スタンダードプラン |

| プレミアクラス | 300万円~500万円 (3.5%~5.5%) | ・年収600万円以上の方向けプラン |

| マイワレット | 30万円~200万円 (8.8%~14.8%) | ・千葉銀行で住宅ローンを利用する方向けプラン |

(参照:千葉銀行)

一般的なカードローンと同程度の位置付けとなるのは、クイックパワー(アドバンス)。プレミアクラスは、年収600万円以上の方向けのカードローンです。

プレミアクラスを利用するには、以下の申込条件を満たす必要があります。

- 同一勤務先に3年以上勤務されている方で、安定した年収600万円以上ある方。

(参照:ちば銀行カードローン|プレミアクラス)

マイワレットは、住宅ローンを利用している方におすすめです。住宅ローンを利用すると、店頭表示金利より0.20%割引されます。

千葉銀行カードローンは、申込から契約までをWebで完結できます。

また返済の際はATMのほか、千葉銀行預金口座からの自動引き落としも選択できます。毎月の1日が返済日となり、指定した額が自動振替で返済されます。

また最低返済額は、借入残高が10万円以下であれば、月々2,000円です。返済額が低いと支払いの負担を軽減できるため、無理のない範囲で返済していけるでしょう。

基本情報

| 金利 | 1.4%~14.8% |

|---|---|

| 借入限度額 | 最大800万円 |

| 審査時間 | 最短翌日 |

| 融資スピード | ― |

| 無利息期間 | × |

| Web完結 | 〇 |

| 出典 | 千葉銀行カードローン公式サイト |

三井住友カード カードローン

| 金利 | 融資スピード | 限度額 | Web完結の有無 |

| ◎ 上限年14.5% | ◎ 最短即日 | ◎ 最高800万円 | ◎ 申込〜融資まで |

- 返済実績に応じた利率引き下げサービスが適用される

- 取引方法によって金利が異なる

- 最大3ヶ月間無利息期間がある

・提携コンビニATM、ゆうちょATMで手数料無料

・銀行大手による安心のサポート体制

・原則在籍確認の電話あり

三井住友カードローンでは、金利引き下げサービスが特徴のカードローンです。返済実績に応じて、翌年度の利用残高分より、適用金利を0.3%ずつ引き下げられ、最大1.2%まで金利を下げられます。

対象期間は、入会1年経過後の最初に到来する締切日の翌日までです。返済に遅延や延滞があると適用されないため、返済遅れがないようにしましょう。

三井住友カードカードローンでは、取引方法を「振込専用タイプ」と「カードタイプ」2つから選択可能です。選んだタイプによって、適用される金利が以下のように異なります。

利用枠 | 金利 | |

|---|---|---|

| 振込専用タイプ | カードタイプ | |

| 900万円 | 1.5% | 1.5% |

| 700~890万円 | 3.5% | 3.5% |

| 500~690万円 | 4.5% | 4.5% |

| 300~490万円 | 7.2% | 7.8% |

| 110~290万円 | 9.2% | 9.8% |

| 60~100万円 | 11.8% | 12.4% |

| 10~50万円 | 14.4% | 15.0% |

(出典:三井住友カードカードローン)

振込専用タイプはカードタイプに比べると、最大0.6%低い金利が適用されます。ただし、適用されるのは借入限度額が490万円以下までです。

無利息期間は30日間の設定が多いため、金利を抑えたい人にとっては嬉しいポイントとえるでしょう。

基本情報

| 金利 | 1.5%~15.0% |

|---|---|

| 借入限度額 | 最大900万円 |

| 審査時間 | 最短5分 |

| 融資スピード | 最短即日 |

| 無利息期間 | 3ヶ月間 |

| Web完結 | 〇 |

| 出典 | 三井住友カード カードローン公式サイト |

みずほ銀行カードローン

| 金利 | 融資スピード | 限度額 | Web完結の有無 |

| ◎ 上限年14.0% | △ 最短2営業日 | ◎ 最高800万円 | ◎ 申込〜融資まで |

- 上限金利が14.0%と低めの水準

- みずほ銀行住宅ローンの利用でさらに金利0.5%引き下げ

- 条件を満たすとATM手数料無料

・来店不要、郵送物なし

・専用ネットバンキングで借入も返済もかんたん!

・即日融資不可

みずほ銀行カードローンの金利は、2.0%~14.0%と銀行カードローンの中でも低めの水準。以下は、主要な銀行カードローンの金利をまとめたものです。

| 金融機関 | 金利 |

|---|---|

| みずほ銀行カードローン | 2.0%~14.0% |

| 三井住友カードカードローン | 1.5%~15.0% |

| 楽天銀行スーパーローン | 1.4%~14.8% |

| auじぶん銀行(じぶんローン) | 1.48~17.5% |

| 三菱UFJ銀行(バンクイック) | 1.8%~14.6% |

(参照:みずほ銀行カードローン、三井住友カードカードローン、楽天銀行スーパーローン、auじぶん銀行(じぶんローン) 、三菱UFJ銀行(バンクイック))

上記のようにみずほ銀行カードローンは、他社と比べても上限金利が低いことがわかります。みずほ銀行で住宅ローンを契約している場合は、さらに年0.5%の金利引き下げが適用されます。

申込方法は、インターネット・郵送・電話・店舗の窓口から選択が可能。インターネットから申し込むと、申込から契約までをWebで完結できます。

借入と返済は、主にATMもしくはみずほダイレクト(インターネットバンキング)を利用します。借入時、指定時間内であれば、ATM手数料は無料です。

マイレージクラブ特典を利用すると、指定時間外のATM手数料も無料にできます。

ただしEnet ATMを無料で利用できるのは、月に最大3回までです。また返済の際は、自動引き落としの利用もできます。

基本情報

| 金利 | 2.0%~14.0% |

|---|---|

| 借入限度額 | 最大800万円 |

| 審査時間 | 申込方法によって異なる(※詳しくはこちら) |

| 融資スピード | ― |

| 無利息期間 | × |

| Web完結 | 〇 |

| 出典 | みずほ銀行カードローン公式サイト |

セブン銀行カードローン

| 金利 | 融資スピード | 限度額 | Web完結の有無 |

| △ 上限年15.0% | ◎ 最短翌日 | △ 最高300万円 | ◎ 申込〜融資まで |

- はじめての利用時は融資限度額が50万円

- セブン銀行口座を持っている方だと最短翌日融資

- セブン銀行ATM設置台数が26,000台以上

・全国のセブンイレブンで原則24時間借入できる

・いつでも好きなタイミングで返済できる(任意返済)

セブン銀行カードローンは、使いやすさが特徴のカードローンです。カードローンを利用する際、「使いすぎが心配」という人も少なくありません。

セブン銀行カードローンでは、はじめて利用するときの利用限度額は50万円までと決まっています。借入できる金額は小さい分、借入しすぎてしまう心配がありません。

またセブン銀行カードローンへの申込方法は、アプリとWebの2種類。すでにセブン銀行に口座を開設しており、アプリから申し込めば最短で翌日に融資を受けられます。

セブン銀行口座を持っていなかった場合、まずは口座開設をする必要があります。

最短翌日で融資を受けるにはアプリからの申込が必要なため、事前にダウンロードしておきましょう。

また借入と返済時は、セブン銀行ATMもしくはダイレクトバンキングを利用。

セブン銀行ATMは、全国に26,000台以上設置されているため、近くの店舗で手軽に借入と返済ができます(※1)。ATM手数料は、曜日や時間帯を問わず無料です。

参照:(※1)セブン銀行|はじめてのカードローン

基本情報

| 金利 | 12.0%~15.0% |

|---|---|

| 借入限度額 | 最大300万円 |

| 審査時間 | 最短翌日 |

| 融資スピード | 最短翌日 |

| 無利息期間 | × |

| Web完結 | 〇 |

| 出典 | セブン銀行カードローン公式サイト |

イオン銀行カードローン

| 金利 | 融資スピード | 限度額 | Web完結の有無 |

| ◎ 上限年13.8% | △ 審査完了から5日程度 | ◎ 最高800万円 | ◎ 申込〜融資まで |

- 申込から契約までをWebで完結

- 1,000円から借入と返済が可能

- ATM手数料が無料

・3つの返済方法から選べる

・提携ATMが豊富

・無利息期間当のキャンペーンはない

イオン銀行カードローンは、イオン銀行が運営するカードローンです。運営元のイオン銀行はさまざまなローン商品を取り扱っており、さまざまなシーンで幅広く活用できます。

カードが届くまでは、審査が完了から最短5日ほどです。

またイオン銀行カードローンは、借入と返済が1,000円から可能。

1万円単位でしか借入できないカードローンも多いため、最低限の借入で済ませたい人には嬉しいポイントです。

毎月20日が約定日となり、返済額は借入残高に応じて変動します。以下は、借入残高が100万円までの最低返済額です。

| 借入残高 | 最低返済額 |

|---|---|

| 3万円以下 | 1,000円 |

| 3万円~5万円以下 | 2,000円 |

| 5万円~10万円以下 | 3,000円 |

| 10万円~20万円以下 | 5,000円 |

| 20万円~50万円以下 | 10,000円 |

| 50万円~100万円以下 | 15,000円 |

借入と返済は、ATMを利用します。以下のATMを利用する場合は、時間帯によって手数料がかかりません。

| 利用可能ATM | 手数料が無料の時間 |

|---|---|

| ゆうちょ銀行ATM | 平日8時45分~18時00分 祝日を除く9時00分~14時00分 |

| 三菱UFJ銀行、みずほ銀行 | 平日8時45分~18時00分 |

| イオン銀行ATM、ローソン銀行ATM、Enet ATM | 常時 |

(参照:イオン銀行カードローン|よくあるご質問)

イオン銀行ATM・ローソン銀行ATM・Enet ATMは、時間を問わず無料で利用できます。上記の時間帯以外で金融機関提携ATMを利用する場合は、132円の手数料がかかります。

基本情報

| 金利 | 3.8%~13.8% |

|---|---|

| 借入限度額 | 最大800万円 |

| 審査時間 | ― |

| 融資スピード | 審査完了から最短5日後 |

| 無利息期間 | × |

| Web完結 | 〇 |

| 出典 | イオン銀行カードローン公式サイト |

低金利でおすすめの消費者金融カードローン4選

消費者金融系のカードローンは銀行カードローンよりも金利が高めに設定されていることがほとんどですが、銀行カードローンにない無利息期間というサービスがあります。

一定期間の利息を0円できるサービスで、期間中に完済すれば、利息負担なし、元本の返済のみとなりかなりお得です。

- アコム

- プロミス

- アイフル

- レイク

アコム

| 金利 | 融資スピード | 限度額 | Web完結の有無 |

| △ 上限年18.0% | ◎ 最短20分※1 | ◎ 最高800万円 | ◎ 申込〜融資まで |

- 30日間の無利息期間※2

- 融資まで最短20分※1

- 「ACマスターカード」を利用できる

・融資まで最短20分※1

・金融大手の安心感

・提携ATMは手数料あり

アコムは、30日間の無利息期間が適用されるカードローンです。初めての利用時に限り、契約日の翌日から30日の間に適用されます。

無利息期間中は何度利用しても利息はかかりません。期間終了後は、残高に対して通常の金利が適用されます。

また、借入でもインターネットやスマホアプリを利用した振込を利用すれば、最短10秒で指定口座に振込されます。

アコムではローンカードに「ACマスターカード」の連携が可能です。ACマスターカードはクレジット機能が搭載。Mastercardと提携しており、世界中の加盟店でクレジット決済を利用できます。

ただし、ACマスターカードを利用には別途に申込・審査が必要です。審査に通過できないと、ACマスターカードとの連結はできません。

すでにアコムを利用していたとしても、ACマスターカードを利用する場合は、切り替え手続きと再度審査がおこなわれます。

ACマスターカードへの切り替え方法は、以下にあるいずれかを選択可能です。

| インターネット | 公式サイト内からの手続き |

|---|---|

| 店舗 | アコムの自動契約機(むじんくん)での手続き |

| 郵送 | 電話で連絡したあと、郵送される申込書類に記入・返送で手続き |

なお、アコムでは原則として在籍確認がありません※3。周囲に知られたくない人にとって、嬉しいポイントといえます。

※1:お申込時間や審査によりご希望に添えない場合がございます。当日契約(融資)の期限は21時です。

※2:アコムでの契約が初めてのお客さまに限る

※3:電話での確認はせずに書面やご申告内容での確認を実施。

基本情報

| 金利 | 3.0%~18.0% |

|---|---|

| 借入限度額 | 最大800万円 |

| 審査時間 | 最短20分※1 |

| 融資スピード | 最短20分※1 |

| 無利息期間 | 30日間 ※アコムでの契約が初めてのお客さまに限る |

| Web完結 | 〇 |

※1 お申込時間や審査によりご希望に添えない場合がございます。当日契約(融資)の期限は21時です。

プロミス

| 金利 | 融資スピード | 限度額 | Web完結の有無 |

| △ 上限年17.8% | ◎ 最短3分※1 | − | ◎ 申込〜融資まで |

- メールアドレス登録とWeb明細の利用で30日間の無利息期間

- 「瞬フリ」が利用できる

- 新規申込で最大1,000ポイントのVポイントがもらえる

・Webで完結!郵送物なし

・「瞬フリ」で最短10秒程度で融資

プロミスでは初めての契約時に、メールアドレス登録とWeb明細を利用すると、30日間の無則期間が適用されます。

(画像:プロミス|30日間無利息サービス)

契約時にメールアドレスを登録し、書類の受け取り方法を「Web明細」選択することで、無利息期間の対象となります。

プロミスの無利息期間は、「初回出金から」となるため、慌てて利用する必要はありません。初めて借入した日から、無利息期間がスタートします。

瞬フリは24時間いつでも利用でき、手数料もかかりません。

プロミスでは、プロミスアプリの利用や毎月の返済で貯まる、Vポイントサービスが提供されています。貯まったポイントは、1ポイント=1円として、買い物や景品交換で利用できます。

ポイントの有効期限は、獲得月から2年間です。

Vポイントにはさまざまな獲得方法があり、プロミスとの契約で500ポイント、Vポイントサービスへの申込で500ポイントの合計で1,000ポイントが受け取れます。

そのほかVポイントは、プロミスアプリの利用や返済で貯まります。毎月の返済では、利息200円ごとに1ポイント獲得可能です。

※1:お申込み時間や審査によりご希望に添えない場合がございます。

基本情報

| 金利 | 4.5%~17.8% |

|---|---|

| 借入限度額 | 最大500万円 |

| 審査時間 | 最短3分 ※お申込み時間や審査によりご希望に添えない場合がございます。 |

| 融資スピード | 最短3分※ お申込み時間や審査によりご希望に添えない場合がございます。 |

| 無利息期間 | 30日間 |

| Web完結 | 〇 |

| 出典 | プロミス公式サイト |

アイフル

| 金利 | 融資スピード | 限度額 | Web完結の有無 |

| △ 上限年18.0% | ◎ 最短20分 | ◎ 最高800万円 | ◎ 申込〜融資まで |

- 30日間利息0円サービス

- 最短20分で融資可能

- 返済サイクルを選べる

・スマホアプリを使えばカードは不要

・最大30日間利息0円

アイフルでも、最大30日間の無利息期間が利用できます。サービスを利用できるのは、以下の条件に該当する人です。

- アイフルをはじめて利用する方

- 無担保キャッシングローンを利用する方

(参照:アイフル公式サイト)

無利息期間は初めて利用する人が対象となるため、過去にアイフルを契約した場合は適用されません。無利息期間は、契約日の翌日から30日間です。初回借入からではないため、注意しておきましょう。

アイフルはWebからの申込みで、最短25分で借入が可能。Webからの申込は24時間対応しているため、時間と場所を問わず、好きなときに申し込めます。加えて借入と返済も、Webで完結可能です。

約定日制は、毎月一定の返済日を指定する返済方法。自身で指定した返済日を含む11日間が、返済期間となります。返済日前に入金すると、前回支払分に繰り入れられるため気を付けましょう。

サイクル制は、支払日の翌日から35日後を次回の返済日とする返済方法です。

返済日は固定されておらず、返済日までの35日間であれば、好きなタイミングで返済できます。

アイフルでも原則として、在籍確認が実施されません。Web契約時に「カードレス」もしくは「口座振替(自動引落)」を選択すれば、自宅への郵送物もなくせます。

基本情報

| 金利 | 3.0%~18.0% |

|---|---|

| 借入限度額 | 最大800万円 |

| 審査時間 | ― |

| 融資スピード | 最短25分 |

| 無利息期間 | 30日間 |

| Web完結 | 〇 |

| 出典 | アイフル公式サイト |

レイク

| 金利 | 融資スピード | 限度額 | Web完結の有無 |

| △ 上限年18.0% | ◎ 最短即日 | △ 最高500万円 | ◎ 申込〜融資まで |

- 選べる3つの無利息期間

- 最短25分で借入できる

- SBI新生銀行カードローンATMは手数料無料

・5万円までの借入なら180日間無利息

・最短即日融資可能

レイクの無利息期間が提供されており、はじめて契約する方が対象です。レイクの無利息期間は他社とは違い、以下にある3種類から選べます。

| 無利息期間 | 利用限度額 | 期間中に無利息となる金額 | 申込方法 |

|---|---|---|---|

| 30日間 | 500万円 | 利用限度額まで |

|

| 60日間 | 200万円 | 利用限度額まで |

|

| 180日間 | 200万円 | 5万円まで |

|

(参照:レイク|「選べる利息」)

無利息期間は、契約日の翌日から適用されます。3種類のサービスは、借入限度額や実際の借入額に応じて異なります。借入限度額が200万円を超えた場合は、30日間が無利息期間です。

利用限度額が200万円以下である場合、無利息期間を60日間と180日間から選択できます。借入額が5万円まであれば、180日間の無利息期間が適用されます。

借入はATMやインターネット振込を利用できますが、インターネットを利用すれば、最短10秒で指定の口座へ振り込まれます。

借入を急ぐときは、Webもしくはアプリから申込みましょう。

なお、借入と返済は、ATMや銀行振込でも可能。SBI新生銀行カードローンATMであれば、手数料は無料です。提携ATM・スマホATMに関しては、以下の手数料がかかります。

| 取引金額 | 借入 | 返済 |

|---|---|---|

| 1万円以下 | 110円 | 110円 |

| 1万円超え | 220円 | 220円 |

(参照:レイク|提携ATMのご案内)

基本情報

| 金利 | 4.5%~18.0% |

|---|---|

| 借入限度額 | 最大500万円 |

| 審査時間 | 最短15秒 |

| 融資スピード | 最短25分 |

| 無利息期間 | 30日間・60日間・180日間 |

| Web完結 | 〇 |

| 出典 | レイク公式サイト |

カードローンを低金利で借りる方法とは

カードローンサービスの貸付には、利息が発生します。利息は、お金を貸付けた会社へ支払う手数料のようなもの。

借りた側は返済時、元金(借りた金額)と利息(手数料)を併せて支払わなければなりません。利子としてかかる金額の割合を「金利」と呼び、金融機関ごとに定められています。

金利は法律で定められている

金利は利息制限法および出資法(出資の受入れ、預り金及び金利等の取締りに関する法律)によって、元金に応じた上限が定められています。

金利は金融機関が自由に定められますが、利息制限法と出資法を越える利率の設定は認められていません。

| 元金(借入額) | 上限金利 |

|---|---|

| 10万円未満 | 年率20.0% |

| 10万円~100万円未満 | 年率18.0% |

| 100万円以上 | 年率15.0% |

たとえば10万円までの借入であれば、年率20%と設定できますが、100万円を超えた貸付の場合には15%が上限です。

利息制限法は消費者金融や銀行カードローンを問わず、全ての金融機関に適用されます。

消費者金融より銀行カードローンの方が低金利の傾向

カードローンの金利は、消費者金融カードローンよりも銀行カードローンの方が低く設定されている傾向です。

実際に、消費者金融系と銀行系のカードローンの金利を比較してみましょう。

| カードローン | 金利 | 金融機関 |

|---|---|---|

| アイフル | 3.0%~18.0% | 消費者金融カードローン |

| プロミス | 4.5%~17.8% | |

| レイク | 4.5%~18.0% | |

| 三井住友カードカードローン | 1.5%~15.0% | 銀行カードローン |

| 三菱UFJカードローン バンクイック | 1.8%~14.6% | |

| 楽天銀行スーパーローン | 1.9%~14.5% | |

| みずほ銀行カードローン | 2.0%~14.0% |

比較してみると銀行カードローンの方が上限金利・下限金利とも低めに設定されていることがわかります。

金利を重視してカードローンを選ぶときは、まずは銀行カードローンの利用を検討してみるとよいでしょう。

ただし、審査・融資スピードや無利息期間などの兼ね合いから、消費者金融系カードローンの方が優れている場合もあります。

消費者金融でも無利息期間の活用で低金利にできる

実際に適用される金利は審査のときに決まり、個人によって異なります。審査内容によって金利は変動するため、必ずしも消費者金融が高いとはいえません。

加えて多くの消費者金融では、「無利息期間」を設定しています。

内容はカードローンごとに異なりますが、「初回利用時のみ適用としている」ケースがほとんどです。期間中は借入と返済をどれだけ繰り返しても、利息は発生しません。

たとえば30日間の無利息サービスを利用した場合、30日以内に完済すれば利息なしで利用できます。期間が終了すると、借入残高に対して通常の金利が発生します。

低金利カードローンの選び方

上記で低金利のカードローンを紹介しましたが、実際にどのカードローンを利用すればいいのか分からないと人もいるでしょう。カードローンを選ぶときは、以下の点を考慮しましょう。

上限金利の低さ

公式サイトなどでカードローンの金利を見ると、「○%(下限)~○%(上限)」のように、下限金利と上限金利が表示されています。

カードローンの場合、初めての利用時や借入金額が小額なほど、上限金利が適用されやすい傾向です。

また金利は借入額に応じて、上限と下限が変動します。以下は、三菱UFJ銀行カードローンバンクイックの適用金利です。

| 三菱UFJ銀行カードローンバンクイック「実質年率1.8~14.6%」 | |

|---|---|

| 500万円以下400万円超 | 年1.8~6.1% |

| 400万円以下300万円超 | 年6.1~7.6% |

| 300万円以下200万円超 | 年7.6~10.6% |

| 200万円以下100万円超 | 年10.6~13.6% |

| 100万円以下10万円以上 | 年13.6~14.6% |

(参照:三菱UFJ銀行カードローンバンクイック)

表を見てみると、借入金額が小さくなるにつれ、金利が高くなっているのがわかるでしょう。

詳細は異なりますが、多くの金融機関は同じような形態で運用しています。

なお、実際に適用される金利は、審査を受けてみないとわかりません。しかし上限金利で考えておけば、ゆとりをもった返済計画が立てられます。

カードローンを選ぶときは、上限金利を必ずチェックしておきましょう。

無利息期間があるか

金利を抑えたいときは、無利息期間があるカードローンを選ぶのがおすすめです。利息を抑えられるだけでなく、期間内に完済すれば、利息なしでカードローンを利用できます。

なお、無利息期間の日数はカードローンによって異なります。無利息期間が長いサービスを選ぶことで、より利息を抑えられます。

優遇が受けられるものを選ぶ

優遇が受けられるカードローンもおすすめです。たとえば銀行カードローンの場合、提供元である銀行に口座を開設していると、金利引き下げを適用してもらえることがあります。

そのほか、楽天のように楽天ポイントが付与されたり、グループ会社が運営するサービスをお得に利用できたり、優遇の内容はカードローンによってさまざまです。

自分の利用する機会が多いものを選ぶと、よりメリットを受けられるでしょう。

カードローンの金利を低い抑えるコツ

多くのカードローンでは、さまざまな付帯サービスが提供されており、うまく利用することでさらに金利を下げられる可能性もあります。

低金利で利用する方法について、詳しくみていきましょう。

無利息期間を活用する

低金利で利用するためには、無利息期間の適用を受けましょう。

カードローンでは「30日間」としていることが一般的ですが、60日間や180日間の無利息期間を設けているところもあります。期間が長いものを選ぶことで、支払う利息を抑えられるでしょう。

契約時からスタートする場合は、すぐに利用しないと無利息で利用できる期間が少なくなってしまいます。

一方で初回借入時から期間がスタートするカードローンは、余裕をもって利用できます。

すぐに借入する予定がないときは、無利息期間の開始が、「初回利用時から」のカードローンを選びましょう。

キャンペーンを利用する

カードローンの中には、キャンペーンを実施しているところもあります。

また、自社のみでキャンペーンを実施しているカードローンもあり、対象期間中は「特別金利」で利用できる場合があります。

ただしキャンペーンの利用には、期間限定や条件が設定されていることがほとんどです。キャンペーンでカードローンを選ぶときは、期間や適用条件を必ず確認しておきましょう。

条件が設定されている場合は、達成しやすいものを選ぶのがおすすめです。

銀行カードローンの優遇金利を利用

銀行カードローンには、定められた条件を満たしていると、通常の金利よりも低くなることがあります。たとえば、以下のようなケースです。

| バンクイック (三菱UFJ銀行) | 対象:三菱UFJ銀行の取引先に勤務する人 優遇:通常金利(年1.8~14.6%)から優遇金利(年1.8~13.6)が適用される |

|---|---|

| ちばぎんカードローン (千葉銀行) | 対象:楽天会員 優遇:会員ランクに応じて審査優遇(※全ての会員が優遇されるとは限らない) |

| 楽天銀行スーパーローン (楽天銀行) | 対象:年収が600万円の人 優遇:金利年3.8〜5.5%のカードローンに申込可能 |

上記のような特典は「優遇金利」と呼ばれ、銀行カードローンによくみられるサービスです。さらに金利を下げられるため、自分が該当するときは、ぜひ活用しましょう。

借り換え・おまとめローンに申し込む

借り換え・おまとめローンの活用も金利を少なくして利用できる方法の一つです。

| ■借り換え:現在返済しているローン会社からほかのローン会社へ乗り換える ■おまとめローン:複数社からの借入をひとつにまとめるローン |

「借り換え」では、現在契約しているサービスより、金利の低いカードローン会社へ乗り換えることで、適用される金利を低くできます。

なお、おまとめローンは総量規制の例外制度にあたり、原則的に年収1/3以上の借入も可能です。借入先が多く、返済の負担が大きい場合は利用を検討しましょう。

借入期間中は遅延・滞納をしない

カードローンでは、良好な取引を継続していると、増額や金利引き下げを受けられることがあります。良好な取引とみなされるには、遅延や滞納をしてはいけません。支払期日は、必ず守るようにしましょう。

本来、貸付をおこなう金融会社は、「利息制限法」によって20.0%を超える利息は請求してはなりません。

しかし、債務者の返済が返済期日を過ぎた場合は、利率20.0%を超える遅延損害金が課される可能性があります。

(賠償額予定の制限)

第四条 金銭を目的とする消費貸借上の債務の不履行による賠償額の予定は、その賠償額の元本に対する割合が第一条第一項に規定する率の二倍をこえるときは、その超過部分につき無効とする。

(引用:利息制限法-衆議院)

損害金が発生すると金利を下げるどころか、余分な支払いをしなくてはいけなくなります。

信用情報にも記録が残り、次回金融機関で審査を受けるときにも不利になるため、遅延や滞納はしないようにしましょう。

よくある質問Q&A

この章では、低金利のカードローン利用に関するよくある質問を、以下にまとめてみました。これから利用を検討している人は、ぜひ参考にしてください。

カードローンとフリーローンの違いを教えてください

双方とも個人融資の分類ですが、融資の回数が異なります。

一方のフリーローンは、借入が初回の1度きりになるのが一般的です。あとは返済するだけとなり、再び借り入れたいときは、改めて審査を受ける必要があります。

学生や主婦でも利用できますか?

カードローンによっては可能です。カードローンには、安定した収入さえあれば、主婦や学生でも利用できるものがあります。

また、収入のない専業主婦の借入ができるカードローンも存在します。ただし配偶者に安定した収入があることが前提となり、利用するには配偶者の同意が必要です。

金利・利息・年率の違いは?

類似していますが、厳密には意味合いが異なります。

| 金利 | 元金に対して加算される利息の割合 |

|---|---|

| 利息 | 金利をもとに計算された、元金に上乗せして支払う金額 |

| 年率 | 利息に手諸経費を加えた実質的な金利 |

カードローンの金利は、年率で表示されています。金利が高いほど、支払うべき利息も増加するため、できる限り低金利なカードローンを選びましょう。

まとめ

金利は、消費者金融より銀行カードローンの方が低い傾向です。しかし実際に適用される金利は審査時に決定されるため、審査を受けてみないことにはわかりません。

また消費者金融では、無利息期間を実施しているケースも多く、使い方によっては銀行カードローンとほとんど差が出ない可能性もあります。

なお、カードローンの付帯サービスやキャンペーンを活用すると、さらに金利を引き下げられる場合があります。

カードローンを選ぶときは基本的な金利だけでなく、サービスや利便性も加味し、総合的に判断しましょう。

・本記事の内容は、本記事内で紹介されている商品・サービス等を提供する企業等の意見を代表するものではありません。

・本記事の内容は、本記事内で紹介されている商品・サービス等の仕様等について何らかの保証をするものではありません。本記事で紹介しております商品・サービスの詳細につきましては、商品・サービスを提供している企業等へご確認くださいますようお願い申し上げます。

・本記事の内容は作成日または更新日現在のものです。本記事の作成日または更新日以後に、本記事で紹介している商品・サービスの内容が変更されている場合がございます。

・本記事内で紹介されている意見は個人的なものであり、記事の作成者その他の企業等の意見を代表するものではありません。

・本記事内で紹介されている意見は、意見を提供された方の使用当時のものであり、その内容および商品・サービスの仕様等についていかなる保証をするものでもありません。